- 发帖可能变空内容,邪门暂不知所以然

- 『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【原创】奥巴马的学习期 -- 听涛

我是一个小散。很多人和我一样,也是小散。无论我们是不是买卖股票,我们都是小散。小散只有自己的头脑,所以一定要冷静。下面汇报一下我的投资理念,但是力量非常微薄,也不知道能不能扬汤止沸。冷静,永远都是必要的。

一. 屈辱的2008

西方列强带来的每一个屈辱,我都会永记心头。2008年年初,在经历了中国股市大跌之后,我判断,由于奥运和美国大选的支撑,世界经济在奥运前不会出事,事情大概会在奥运和09年一月之间出,最晚是09年一季度。同期,世界经济如果稳定,中国经济没有恶化的迫切需求,所以A股中的真正绩优股有被拉高出货的潜力。在得到种种信号之后,我买入了,而当我卖出的时候,赔了。

一.1. 抛弃个人利益

至少作为一个小散,我们要抛弃个人利益,而且要绝对抛弃个人利益。我们手中有人民币,可能贬值;手中有美元,也可能贬值;手中有黄金,还是可能下跌。忘掉一切,那些都是别人的吧。失去一切才能得到一切。

一.2. 已经发生的事情

在2008年,已经得到证实的事情是:年底次贷引发的美国金融衍生品危机爆发;这个爆发经历了半年以上的酝酿期;在酝酿期,各机构为了偿付违约的金融衍生品,不得不调集资金;这些金融衍生品的实物对象是2007年次贷危机以来的次贷违约案件;次贷违约在万亿之上,而由此产生的金融衍生品规模在其数倍、甚至高一个量级;中国股市被抽取的资金就是用于此种偿付。这个过程的脉络,在今天看是清晰的,从资金流动的量级上分析,同期也确实没有更高阶突发流动。

在以上的事实基础上,我们看到有分析认为,这是美国针对中国的一次抽血。此种分析基于铁一样的事实(股市下跌)和痛苦(我赔了)。但是,值得商榷之处在于:08年年底次贷导致的金融衍生品危机也同期给美国自身带来一系列问题,这些问题至少‘看起来’并不比中国小。所以,中国被抽血,至少不是唯一目的,顶多只能是一个次要目的。

基于种种事实的分析,我倾向于认为这是一个有步骤的计划。这个计划的产生时间还没有结论,但是给出的一个可能的版本就是03版。其实,本来应该是有四个版本,03、07、08和没有计划。

一.3. 版本的含义

这几个版本的名字当然是时间,但是含义绝不是时间。我这样定义这几个版本:

03:这个版本的时间应该是03年或更早,但是不晚于04年。整个金融衍生品导致的危机是以解决美国中长期综合国力下降为目的的一个手段,这是一个完全的主动行为。这个版本的本质特征是,在制定计划的时候,金融衍生品尚为可控,泛滥的衍生品是刻意为之的。控制对象是衍生品的规模和组成。

07:这个版本有点意思了,它针对的控制对象是07的次贷风波。产生时间可以是04年附近。它的本质特征是,在制定计划的时候,衍生品已经不可控了,泛滥的衍生品固然是刻意为之,但更多的是无奈。衍生品的规模已不可控,但是组成尚为可控,被控制的就是07年次贷风波。

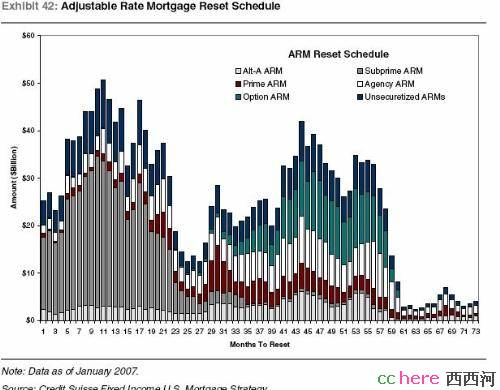

08:它制定的时间跨度最长,可能是05年初直到08年。其特点是认识到了07年次贷风波的不可避免。下面这个图片显示了07年次贷风波的必然。那么这个时候可以控制的就很少了,只能说对08年次贷、09年企业债引发的衍生品危机的时间、强度进行控制。

没有方案:它的制定时间是08年年中。特点是认识到了08年年底的次贷金融衍生品危机的不可避免,从而顺势为之。09年企业债引发的衍生品危机的时间和强度是其控制对象。

也有说法,说美国至今尚无整体方案。一个观察是,该观点的持有者往往同时认为美国在危机之后还会是世界第一强国很长一段时间。一个如此无序的第一强国,一个勇于拿自己找乐,娱乐世界人民的国家,郭德纲会喜欢的。

下面分析各版本的物理意义:

一.3.1 2003版

如果这个版本是成立的,那么就是说有某种力量在2003年开始推动衍生品的泛滥。其行为特征是对市场的高度理解和把握,背景是2003年的低利率。这个版本的证据很多,但是最有力的证据可能还是上面这张图片,实际上02年1月的月平均利率已经是 1.73% 了。但是现在手边的另一张图片显示,私募资金驱动的衍生品的暴涨是从03年上半年附近开始。明显晚了至少一年。如果是资本自发的逐利行为,或许可以解释衍生品爆发滞后于利率下降,但是很难解释04年后利率上升背景下衍生品的持续、甚至是加速上涨。这里就产生了一个疑问,就是金融资本真的可以调动那么多资源来吹起衍生品么?金融资本真正可以调动的,相当一部分是其自身的实力,而现在(09年年初),衍生品的主体还尚未退场。【由此,判断金融资本主体的实力应该远远低于衍生品总量。】还有必要回答,为什么90年代末产生的衍生品,要到03年开始大规模泛滥?要回答这个问题,就必须面对一个判断,就是美国金融资本主体,在什么时候开始理解衍生品作为赌博道具的实质?

2000年格林斯潘曾经说,说金融衍生品“在全世界范围内分散了美国的风险”。这样,我们就可以肯定,最晚在2000年,格林斯潘已经知道有了金融衍生品,而且,知道如果出现风险,要有人为此买单。这个很明显,再下面的意思呢?就是:给美国风险买单的不仅仅是美国,通过衍生品在全球的分布,全球要为此负责。对此,我倾向于认为,当时格林斯潘看到了美国经济中的不健康因素已经不少,此时一下除掉就非常难了,这样就两条腿走路,一方面还作一些正面的努力,另一方面,如果这部分不健康因素表达出来(出现风险),那么谁也别好,美国有损失,大家都有,这样相对而言美国的损失不会太大。现在的实际情况是,衍生品的一半以上在美国。格林斯潘早就认识到“在全世界范围内分散了美国的风险”(就不应该在美国国内分散此种风险),而这又都是格林斯潘手里发生的事情,所以,‘监管不严格’的说法只是美国政府的一个公开说法,而所谓‘公开说法’,就是要公众相信如彼。

公众相信美国政府的解释并不奇怪,因为公众不知道美联储和格林斯潘。美联储,即美国中央银行,负责制定和执行美国的货币政策,它的一个重要的手段就是联邦基准利率。简单地说美联储是私人银行固然不正确(管理委员会成员由总统指定并由议会通过),说美联储是政府银行也是错的。小石城会晤就是美联储和政府关系的一个例子。老布什在和克林顿竞选总统时,希望得到格林斯潘的支持,想让美联储降息,来一个利好,但是格林斯潘拒绝了。克林顿上来之后,在小石城会晤格林斯潘,请教问题。格林斯潘告诉克林顿,美国的流动性被国债吸收,由此,即使降低利率也没有足够的流动性来作出反应,所以必须首先降低美国国债,利率手段才能奏效。如果我们回顾克林顿时代,就可以发现克林顿的确如彼作了,而此后格林斯潘的利率手段才得以奏效。这次会晤首先说明美联储的货币政策确实相对独立于政府;其次,这个货币政策的制定并非对立于政府,二者完全可能合作;三,在小石城会晤时,美元基本没有泡沫。当时的流动性要从国债的降低中来释放,可见至少在当时,美元的发放不但有节制,而且存量与币值相比于经济规模也并没有超发。第三点尤其容易被忽视,但是,我们不得不说,这个信息是如此重要而明显,被忽视实在是遗憾的。此后,美元利率几乎无往不胜,但是,90年代后期美元资产溢价伴随了美元的泡沫。到底资产溢价和美元泡沫的因果关系如何,我现在难以判断(略微倾向于:资金涌入导致资产溢价,再导致美元泡沫)。如果取小石城和2000年,就可以发现,小石城的时候美元还是健康的,到了2000年,美元已经在存量上被注水了。泡沫并非都是无解,奥运之前的中国也存在泡沫。但是08年之前的5~7年时间内,中国的重工业规模和质量都得到了飞跃发展,同时,相应的组织、管理能力得到提高,工程技术人员在数量和质量上也有增长,那么泡沫作为代价至少可以考虑。相比中国,美国90年代的经济增长在产业方面的真实驱动是IT行业,但是IT行业在产业中的份额不足以驱动如此高的增长。我没有2000年的数字,但是以2007年的数字看,美国的集成电路市场都在千亿。美国自己的集成电路产值不到200亿。IT在国民经济中的份额,2000年的比例应该低于2007年,而2007集成电路的产值200亿,市场1000亿,那么全部软硬件恐怕无法超过万亿,远远不到GDP的10%。所以,90年代以IT为代表的经济增长很多是虚的,现在我们叫它为‘资产溢价’、‘泡沫’,当时称为‘新经济’。如果说这些数字还可以通过欺骗的手段治愈,那么,90年代美国工业产业竞争力的下降就无法回避。以提高福利为表现的行为特征在90年代中后期异常明显,美国汽车业就尤为突出。这些行为特征有其内在的必然性,而从效果上看,就是工业企业竞争力下降。

重新回到小石城会晤,以小石城会晤中的表现来看,格林斯潘最晚在97、98年的时候应该已经认识到‘新经济’的实质。但是任何政府都很难拒绝国际中长期投资资金的涌入,这样也就很难终止这个所谓的‘新经济’。由此,我们可以认识到格林斯潘在2000年说的,金融衍生品“在全世界范围内分散了美国的风险”这句话是如何的发自肺腑。至此,今天的局面已是宿命中的归宿,因为衍生品已经与风险直接挂钩,如果美国的风险无法避免,衍生品风暴就只是结果。

而2003年制定的衍生品扩张、收缩计划或许更是上述宿命中一条无奈的歧路。这条歧路不得不然的原因可能有两个:一,从外部效果看,衍生品的分散没有达到预期的指向和数量(风险无法有效分散出去);二,从内部结果看,911的突然降临导致的利率降低使得衍生品在美国境内衍生开来(风险留下来了)。由于缺乏有力的数字,我们无法指出2003年之前金融衍生品在全球的分布。一个可供参考的事实是,中国的2万亿外汇储备还在,并且有可能支撑到年底,所以,中国在衍生品上吃的亏(包括在09年还可能吃得亏)应该没有2万亿(应该远远小于这个数字)。这可以帮助我们认识2003年中国在这个项目上的情况,但是也仅仅是中国的情况。第二个原因的确定性大一点。同样,由于缺乏实际数字,而且更无法与第一个原因的数字对比,我们很难作出准确的判断。现在,可以确定的就是,2003年开始,金融衍生品飞涨;2002年虽然利率已经非常低,而且衍生品已经存在了很多年,还被格林斯潘夸奖为‘在全世界范围内分散了美国的风险’(广告:明星产品),但衍生品规模并未大幅上涨。所以,03年开始的衍生品泛滥,应该更是一种有意放纵,而不是监管失误。这种有意放纵就是为了:解决美国中长期国家竞争力下降问题。

03版无法回避的一个矛盾在于对07年次贷危机的控制。实际上,07年的次贷危机很可能是整个事件中最值得推敲的。导致07年次贷风波的原因是按揭重置率在该年10、11月的尖峰。两房如果再加上2、3家大的商行,由它们发放的次贷总量就可以在次贷中占到绝对的大多数。汇集这些数字对于美联储不是可能而是必然。如果美联储可以看到有出现此种尖峰的可能,那么很难相信会采取放任的措施,所以07年10、11月的尖峰只能是有意为之。但是,由此会产生一个疑问,就是10、11月这个尖峰的初始目的是什么?如果说是为了刺破衍生品泡沫,那么结果并没有产生预期的效果。一个可能的解释是,这个计划的制定者忽视了一些经济中的健康因素,比如婴儿潮人口的消费高潮,所以,10、11月这个尖峰的强度并没有刺破衍生品泡沫。但是这会产生一个新的疑问,就是在2008年年底有消息说,美国实际在2007年年底已经出现了衰退,但是隐藏了真相。如果原定的爆发时间是在07年年底,为什么要隐瞒衰退?一个可能的判断是,就像以次贷衍生品泡沫作为企业债的先行模型,次贷本身也是双保险。如果10、11月的尖峰无法刺破泡沫,那么,就用07年年中到08年年中的整个尖峰刺破。这就使得不可控因素降到了最低。无论如何,我相信,2007年发生了什么,将会是帮助我们认识这些年历史的一把钥匙。

在这个版本中,美国政府到底扮演了一个什么角色是异常值得探讨的一个话题,但是不是现在。我相信,3年之内就会有足够的线索提供谈资。

暂时看来,03版可以帮助我们理清90年代以来美国经济的大致脉络。这个版本中,美联储到底扮演了何种角色,是我无力判断的。一个可能的判断是,美联储更多地是观众,而不是演员。因为04年开始,联储利率坚定地上扬,这对于进一步扩大衍生品规模显然没有正面作用。但是,这个观众始终没有把一些事情告诉公众,到底如何,公众可能永远都不会知晓。真正的演员必然包括金融资本的主体,因为现阶段,很可能只有美国金融资本主体才对提高美国中长期综合国力真心诚意。

本帖一共被 2 帖 引用 (帖内工具实现)

- 相关回复 上下关系8

🙂谢国忠和维迎小年梁红是一路的 菠萝水 字14 2009-02-25 06:06:19

🙂谢和他们本质不同 2 老广 字44 2009-02-25 09:56:19

🙂你仔细分析他们的观点 实际上是相互呼应的 菠萝水 字67 2009-02-25 20:55:03

🙂扬汤止沸. 一.1

🙂送宝 3 兔象 字150 2009-02-22 20:05:08

🙂扬汤止沸. 一.2 22 听涛 字5987 2009-02-22 16:00:30

🙂谁赚了?谁赔了?赚和赔是时空分离的,并不是一一对应的 4 培生 字443 2009-02-22 17:55:40

🙂是啊,很简单的道理。 乖不乖 字18 2009-02-23 12:49:08