- 发帖可能变空内容,邪门暂不知所以然

- 『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【原创】哈克blog学习笔记 -- suqier

Quant们经常会弄出一堆的公式,表现出两者之间密切的相关性.背后的经济学意义不明,并不妨碍Quant们使用这些公式去预测未来.

博主是一个石油业的工程师,偶只是试图寻找背后的经济学意义.

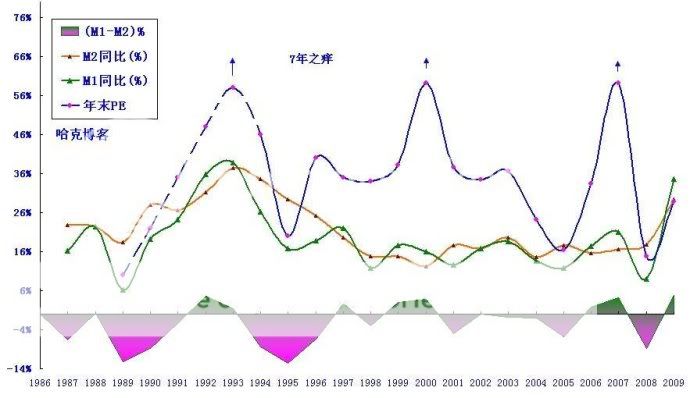

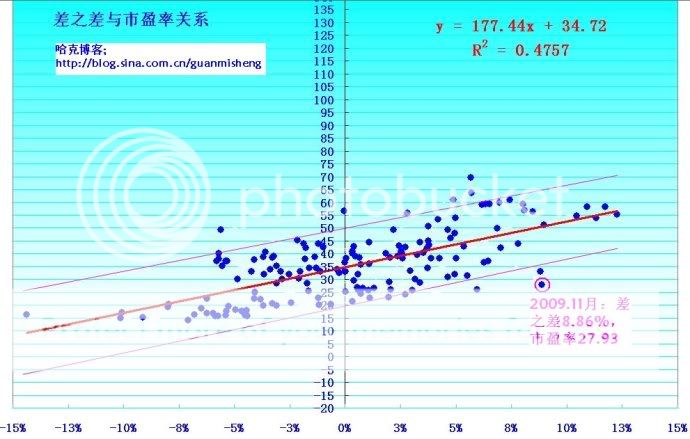

"M1的同比变动百分比-M2的变动率"和P/E市盈率之间的同步性.

M0:流通中现金,即在银行体系以外流通的现金;

M1:狭义货币供应量,即M0+企事业单位活期存款;

M2:广义货币供应量,即M1+企事业单位定期存款+居民储蓄存款。

如果无视中国上市企业的成长性(成长性的来源有两个,一是经济扩张,二是通胀),那么P/E的高低就代表了股市的高低.

M1和M2的差别是居民存款,那么M1的变动率与M2的变动率的差别,就是资金从居民存款流入和流出.

为什么这个周期是7年呢?

前次小虎总结的股价周期是5年,为什么会有这个股价周期/市盈率周期的两年之差的?

CPI的滞后性.股市对M1的变动更加敏感.所以说对P民来说,股市是对抗通胀的有效手段.

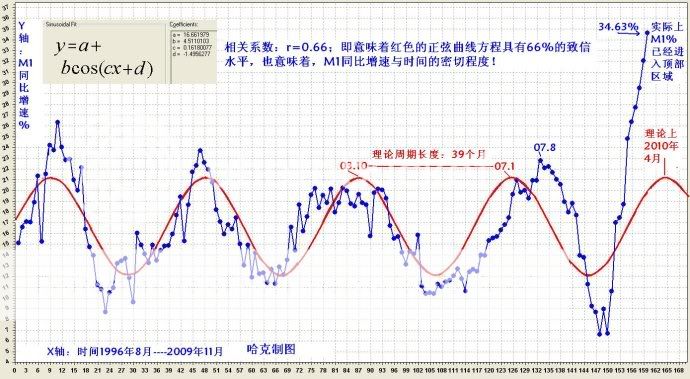

M1变率的波动周期.这个应该是央行和市场相互作用后才形成的.为什么会有39个月的周期呢?

M1变动率,和股市大盘变动率的相关性,只有50%.

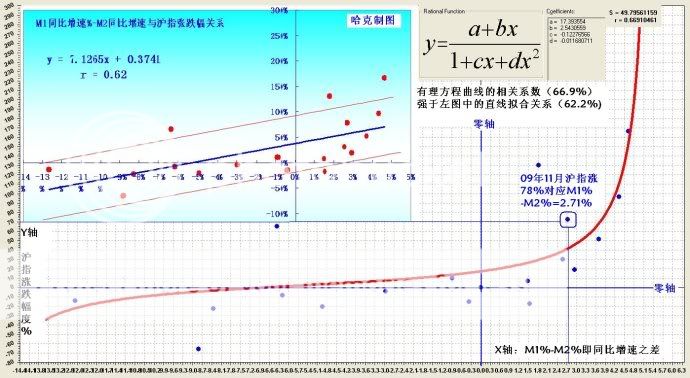

M1%-M2%,和大盘变动的线性相关性,是62%.

M1%-M2%,和大盘变动的曲线相关性,是67%.

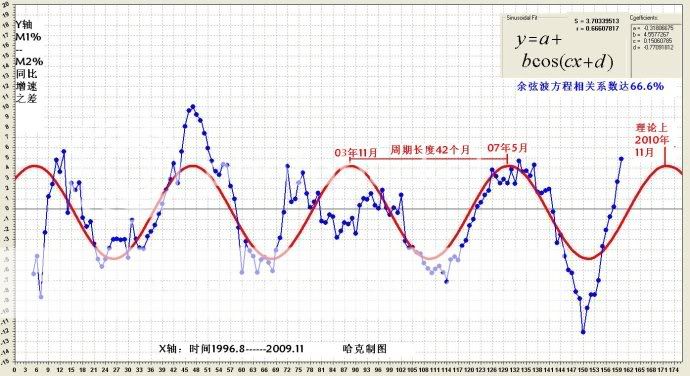

M1%-M2%,周期是42个月.为什么和M1%会有3个月的差别?

(M1-M0)%-(M2-M0)%,和P/E变动的相关性是69%

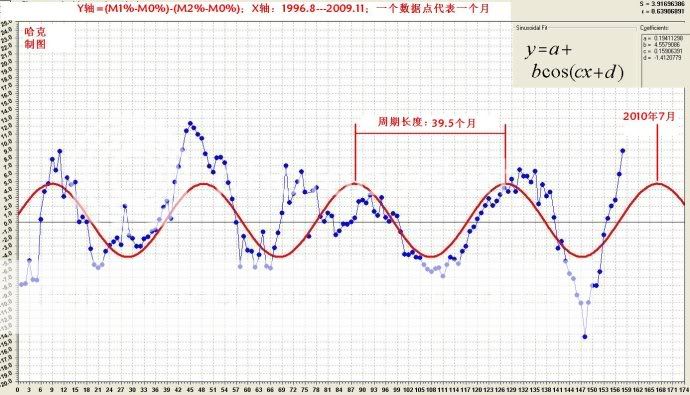

(M1-M0)%-(M2-M0)%,变动周期是39.5月

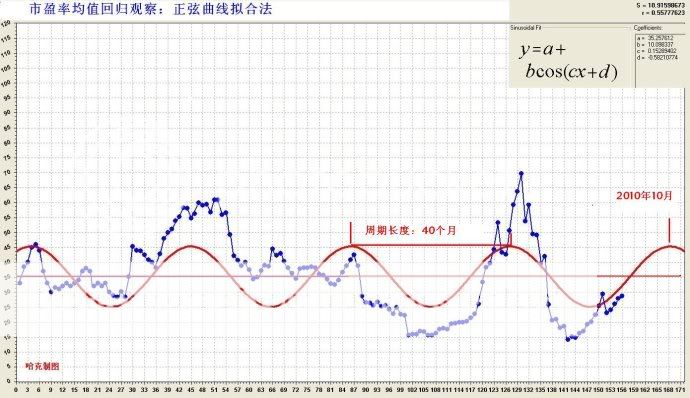

P/E的周期,40个月.

博主的周期是计算出来的,目的是方差最小.小虎的周期是量出来的.因为现在才只有几个波峰波谷,所以用正态曲线去拟合还能看上去比较近似.如果是十几个5-8年的周期的话,开始能拟合的正态曲线,到后来可能就会有半个波长的误差.

用正态曲线去拟合不能算错,但是因为每一个波的长度都是不一致的,所以不能直接用这个波去预测未来的波峰波谷.

进行预测的一个前提假设:过去发生的事,如果没有改变的原因,那么未来也会继续发生.

过去的数据有69%的相关性,我们接受这种假设:未来这两个数据之间很可能会继续保持69%的相关性.

过去发生的周期是7年/40个月,但是未来则不一定,因为我不能理解为什么是7年,并且我观察到了过去的周期长短是在变动的.

本帖一共被 1 帖 引用 (帖内工具实现)