- 发帖可能变空内容,邪门暂不知所以然

- 『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【港股实盘2】第2周——我行我素稳步建仓 -- 老拙

家园 【港股实盘2】第2周——我行我素稳步建仓 基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

持仓情况:

A股

港股

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

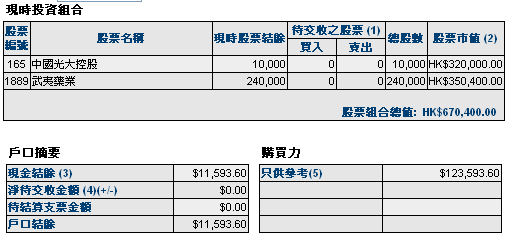

中信证券 4400 90.20 104.35(15.7%) 30倍(按预测07EPS)

光大控股 10000 27.29 32.00(17.3%) 15倍(按中报)

武夷药业 240000 1.40 1.46( 4.3%) 8.5倍(按中报)

注:以上根据交割单已含买入费用。

周五收到港币11万元,另经大家跟贴同意将政委的罚款4万元人民币计入实收资金中。到目前为止,实盘收到现金人民币44万元,港币62万元,折合港币共1073200元。

持有人民币资产:

证券市值459140元,现金3134元,合计462274元,折合港币476142元;

持有港币资产:

证券市值670400元,现金11593元,合计681993元。

资产合计:人民币462274元(浮盈5.06%),港币681993元(浮盈10%);折合港币共1158135元,浮盈84935港元(7.91%,如果不计周五进入资金的摊薄效应,港股实盘到目前的浮盈为13.68%)。

期间沪深300涨幅2.8%(5580.81-5737.22),恒指涨幅6.25%(27142.47-28838.37)。

对大势的观察

国庆节后,港股、特别是H股跟随A股快速大幅上涨。从目前的情况看,港股走势已经深受A股的影响。由于中资股已占港股市值50%以上,且主要是大盘国企股,所以A股市场大盘股的快速上涨,带动了港股的快速上涨。而周五当沪深指数快速跳水时,后开盘的恒指也随之快速下滑。下午,当沪深指数回升时,2点半开盘的恒指随之回升跌幅收窄。

从以上情况看,未来当A股市场、特别是大盘股出现较大调整时,港股也将出现相应的调整。至于调整的时机,我认为最大可能是在17大闭幕、股指期货推出前后,大约还有2-3周的时间。当然,这只是一种未必准确的推测。但是,由于内地资金涌入、而一些国际大机构则在退出,以及A股市场和各种国际因素的交叉影响,港股将在高位出现大幅度的震荡却是可以肯定的。

面对这样的情况,我们后续到位的资金已经不能采用节前“满仓加透支快速建仓”的策略,而是应该采取更为稳妥的方案。

实盘操作思路:

目前的情况是,实盘建仓已达总资金约80%,大约还有20%尚未到帐,预计下周陆续到帐。

我们曾经一再强调,不在大跌中卖出好股票;这话反过来讲,就是不在大涨时追高买入。所以,我们依然贯彻“在下跌中买入”的基本原则,就是在回调到10日均线附近开始买入,并且越跌越买,直到满仓为止。准备买入的备选股及开始买入的价位如下:

名称 代码 10日均线价(开始买入价) 买入价动态市盈 中报增长率 价值提升点

光大控股 0165 30.25元 14倍 325% 光大证券A股上市

武夷药业 1889 1.45元 8倍 110% 收购与新药

中国石化 0386 10.05元 13倍 60% 西气东送

世茂地产 0813 24.45元 18倍 196% 合并世茂A股

考虑到[武夷药业]建仓量已经较大,我们将其买入价调整到持仓成本以下,即1.4元以下买入。

有朋友可能会问,如果港股一直上涨,按以上价位买不到怎么办?我的想法是,可以用剩余的资金认购优质的新股,比如[阿里巴巴]将在下旬发行港股。由于港股认购中签率相对较高,命中的可能较大。

有朋友推荐备选个股,请在推荐时列出该股的动态市盈率、中报增长率和价值提升点等资料,以便我们与上述备选股进行比较,如果能够做出“六步法分析”就更好。我们提倡“量化看股”、“量化荐股”、“量化优选”,而不主张象股评那样用几句简单评语推荐股票。

欢迎大家就港股实盘的操作思路提出意见和建议。

关于港股实盘的说明:

目前,港股实盘已经截止,我觉得有几句话应当说明:

我们的实盘——包括A股实盘和港股实盘——既不是基金、也不是私募、更不是集合理财,既不是股神下凡、也不是带头大哥、更不是收费咨询。

之所以这样说,是因为我们的实盘与他们有两个根本的区别:

其一,就是我们公开所有的思路、操作和仓位情况,从选股方法、入选股票、每周计划一直到买入卖出,全部事先预告事后公告,全部透明。尤其是所有操作预先公告。至少我没有见到任何一个基金、咨询机构、股神、或者带头大哥等等这样做过。我们之所以这样做,目的是给大家一个价值成长投资方法的实际参考。

其二,就是我们不收取任何的费用。我们分别从A股实盘盈利中提取15%、港股实盘盈利中提取10%,是格子组权益者们赞助公益事业的公益金,老拙只不过是提出具体用途而已。所以,这些公益金将来对公益事业作出了贡献,应该感谢全体格子组权益者。由于我们是被西西河的文化和良好氛围所吸引而相识,依赖西西河良好的文化氛围得以建立和成长,因此我们的公益金首先应该支持西西河的发展,通过编辑出版西西河文集,让西西河文化发扬光大,源远流长。欢迎大家对公益金的使用提出意见和建议。

谢谢大家对实盘的大力支持!

关键词(Tags): #港股实盘,家园 实盘收到港币92万,人民币40万 最后一笔港币10万元今天下午到帐。

今日的操作是:

[中信证券]115、116元分别卖出100股,计划当股价下跌到105元以下时买回来。

[光大控股]29.85元买入2000股,没想到收市时涨到32.9元。这2000股是超配的部分,计划当股价上涨到38元以上(最高点10%)时卖出,以降低持股成本。[光大控股]今天大涨,估计与内地券商三季度业绩超预期有关。

[世茂地产]23.65元买入2000股。该股受内地房地产政策调控影响持续下跌,收盘23.1元,后市预计仍会下跌,我们则在下跌中买入长线投资。计划在22.85、22.05、21.20元继续各买入2000股,持有10000股。如果继续下跌,则以券商给予的透支款继续买入。

申购新股是备选股下跌不到预定买入价格时的预备方案,使用当时剩余的资金进行申购。目前实盘剩余现金154800元,估计[世茂地产]很有可能下跌到22.85元,所以下周二参与申购[阿里巴巴]的现金约为10万元。

家园 对实盘中的A股部分建议关注赣粤高速的分离交易可转债投资机会 见中国证券报9月25日的文章:《 把握分离交易可转债投资机会 》

投资机会对于即将发行分离式可转债的股票,倾向于获得分离式可转债优先配售的投资者可以在股权登记日当天以收盘价介入,这样可以避免由于过早介入带来的股价损失;虽然此类股票在发行分离式可转债消息明确之后会有一波涨幅,但是此类股票在股权登记日当天大多数出现下跌,如中信国安在9月13日下跌1.70%,马钢股份在2006年11月10日下跌6.74%,武钢股份在3月23日下跌1.76%。投资者在股权登记日当天介入即可获得优先配售相应数量分离债的资格。不过股权登记日次日股价会出现一定程度的下跌(类似于股价除权),短线投资者可以卖出,但是对于长期投资者而言可以继续持有,因为考虑到上市公司在发行分离式可转债之后股价大多都走出了长期的牛市,正股的短期风险会被长期的估值上涨所消除。投资者在获得配售相应数量的分离债之后,即可免费获赠一定数量的认购权证,如在9月13日持有中信国安的投资者可以根据所持有的股数乘以2.17元,再按100元一张转换成张数,投资者持有一张分离债就可免费获赠5.63份认购权证。分离债中的纯债和权证部分分开上市。由于纯债的利率很低(一般会低于同期国债),因此建议股票投资者在纯债部分上市之初即可套现。而权证部分在上市之初会受到大幅炒作,因此建议投资者不要在上市首日急于将权证部分套现,具体操作要结合同期权证的隐含波动率和溢价率进行。

另外,对于赣越高速的走势预测,可以参考刚发行分离交易可转债的深高速从9月12日到10月8日的走势。

今天上午大盘急跌,赣粤高速表现明显惜售。

现在尚不明朗的是赣粤高速何时发布消息,若选择合适机会介入,应该有一定的收益。

家园 港股实盘操作预告 港股实盘的[中信证券]买入价较高,短期涨幅已超过20%,考虑在115元以上少量减持,原则上也是每上涨1-2元减持100股。这样做的目的有两点:

第一是降低持有成本,防范短期风险;

更重要的是,港股中的备选股当前市盈率低得多,且17大闭幕前后可能会有一次较大幅度的调整,构成建仓机会。我觉得,香港市场与内地市场目前最大的特点,就是内地市场以基金为主的机构除非政策发生大的变化否则只有满仓所以很难跌下去,而香港市场以国际大机构为主炒高了就会出货做波段;因此香港市场在3万点附近难免较大调整。如果它不出现我们希望的大幅调整,那么在香港市场做新股认购的收益率也相对较高。比如[阿里巴巴],假定我们以20万本金进行申购,总的申购资金可达200万元,按中签率2%,开盘上涨50%,盈利是2万,为申购本金的10%。相信未来优质中资股在香港上市的机会很多,所以我们应当将资金逐步移往香港市场。

因此,当[中信证券]不断上涨时,我们逢高逐步卖出,设法将资金逐步移往香港市场。

也请政委计划将此资金转往香港的方法。

需要说明的是,港股实盘卖出[中信证券]并非不看好它的未来业绩,我们也不会一把卖完就跑,而是认为香港市场股价低,机会更多,从而作出的整体调整。

- 复 港股实盘操作预告

家园 今早再存入10万港币,所有资金全部到位 估计下午能到账。共计港币92万在新鸿基证券港股户头,人民币40万在招商证券A股户头。下星期一正式向经纪提出融资九倍打新的要求,已经打招呼。

- 复 港股实盘操作预告

家园 光大要是调整到30以下也可以开始买入了吧? 请教老拙

这两天港股涨的只是指数啊,2,3线股普跌==