主题:【原创】美国国债简述 -- 听涛

本来发在知乎,没人看,,,只好发过来,希望大家不要觉得太水。

这是近期写金价的文章,想起来去年弄过几个国债的数据,整理了一下。

一直听说美国国债有问题,但是不知道具体怎么样。所以去年,就是2023年8/9月收集了一点数据,做了几个图。刚好五一有空,整理出来。很基础,对这个问题知道的同学都不用看了。

图1. 美国国债概览

一般我们看到的美国国债如上,其单位为万亿美元。显然,什么信息都没有。

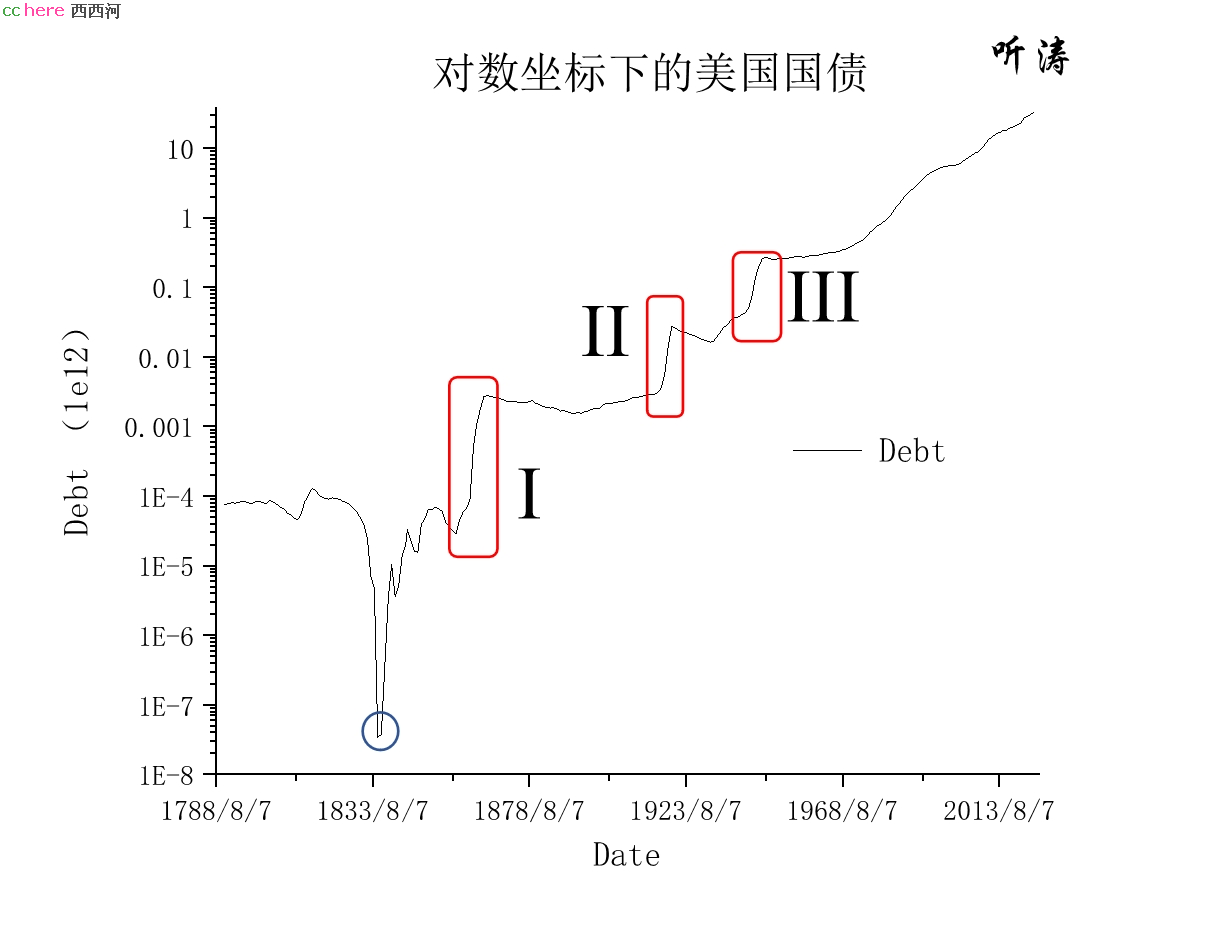

图2. 对数坐标下的美国国债和几次快速变化

图2是对数坐标下的国债。这个信息就丰富了。

首先,我们看到蓝色圈,对应的是1835年1月1日和1836年1月1日,其余额分别为3.37万和3.35万美元。是的,没有看错,3万多美元。即使我们不知道当时美国的GDP,也可以很负责任地说,在蓝色圈里,美国基本没有国债。所以,那个时候的美国政府肯定没有赖债的想法。

接下来,有三个红色圈,分别对应的美国内战、一战和二战。没有太多可以说明的。可以稍加留意的是,虽然三次战争都触发了债务高速增长,但是接下来都有明显下降(注意,这是对数坐标,所以下降了不少)。而且,这个下降是绝对值的下降,更说明彼时美国在债务问题上是比较严肃的。

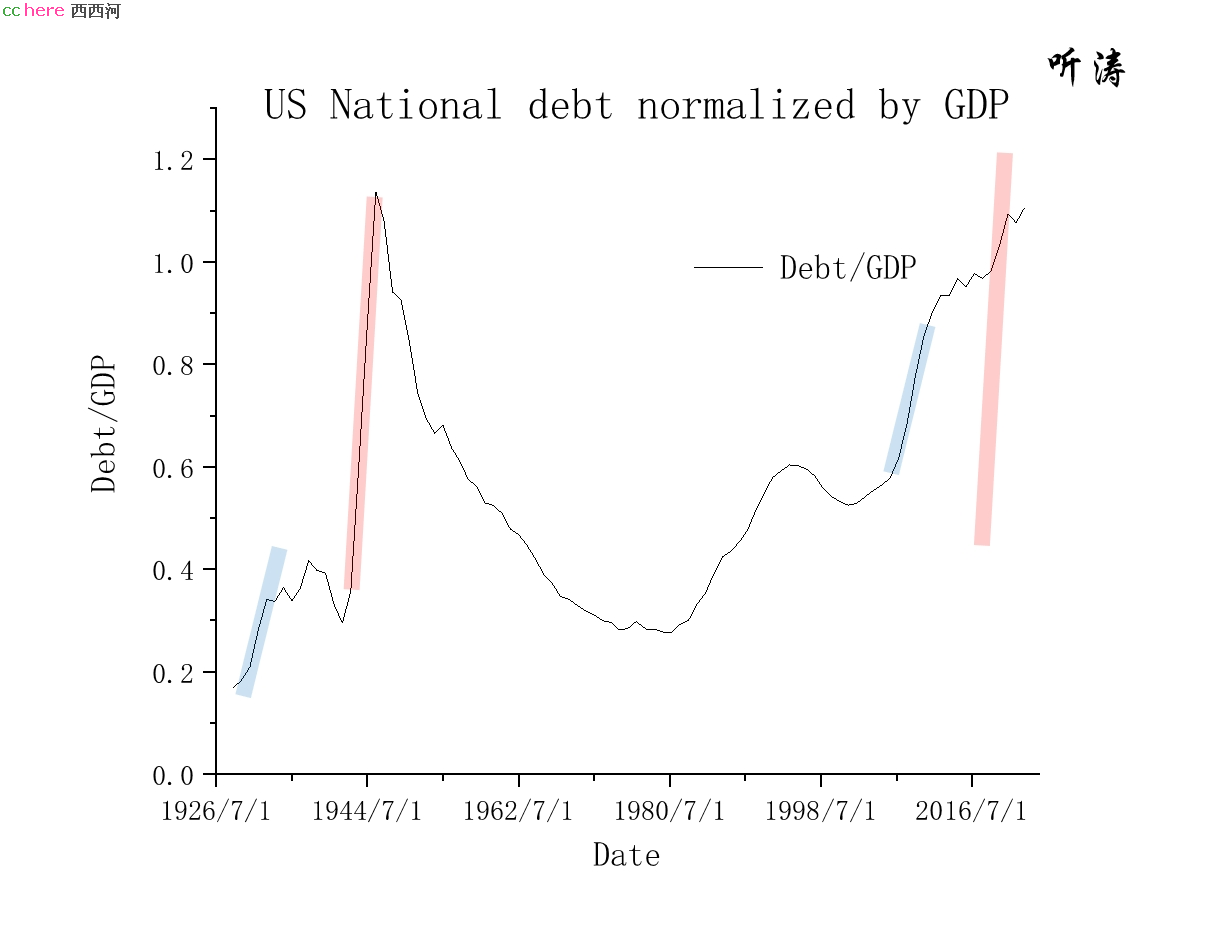

图3. 以GDP标准化的国债

图3把债务用GDP进行标准化,也能看出一些信息。其中,用蓝色和红色直线标记了四个时间段,分别对应:29~33大危机、二战、08年金融危机、新冠。两条蓝色线和两条红色线分别平行。其中,29~33大危机和二战的斜率明显不同,说明热战的强度高于经济危机,这显然是合理的。08年金融危机的斜率和大危机几乎相同,这也不意外。需要说明的是,刘鹤总主编了一本书,就是对大危机和金融危机进行系统比较的(《两次全球大危机的比较研究》),非常好看。新冠对于国债的影响非常显著,其斜率在大危机和热战之间。说明1. 特朗普确实够狠,对我们的攻击孤注一掷(强度高于大危机,接近战争);2. 由此弄出事情(股市连续4次融断),导致一次性打出了所有弹药(这些国债本来还可以应付一次金融危机,现在都用掉了)。

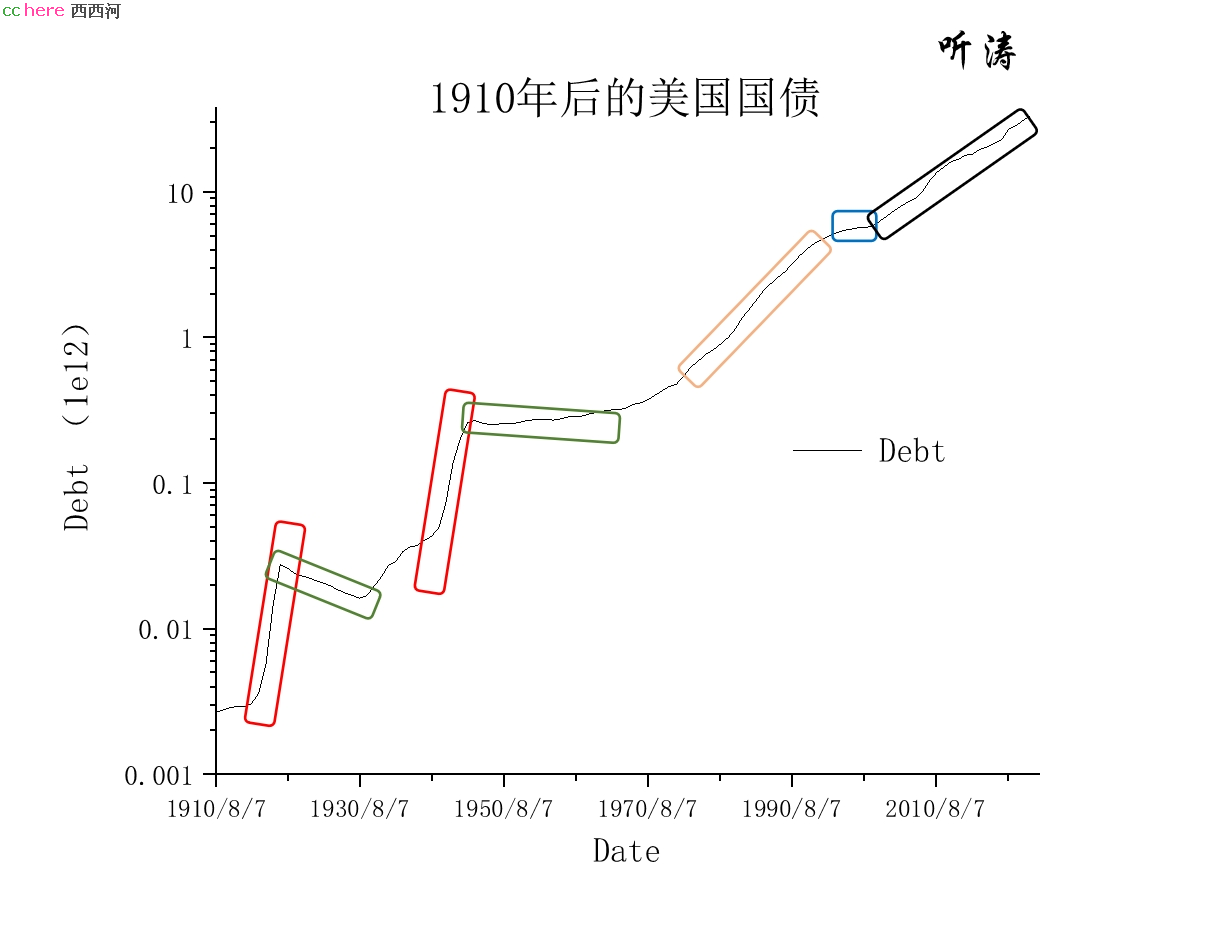

图4. 1910年后的美国国债

图4是1910年后的图形。其中:

两个红色圈对应的是一战和二战,显然,其强度极高,但是收益也很大。其收益就是两个绿色圈,不但持续时间长,而且下斜,说明经历热战后,国债绝对值都可以长期稳定甚至下降;

粉色圈对应的是冷战,明显比两次热战的斜率要小,说明冷战的强度显著小于热战,其收益也小。蓝色圈对应的90年代的冷战红利,持续时间短,且绝对值还有上升;

最后的黑色圈,是2000年后到现在。稳定攀升。

另外,作为热战红利,也可以回看图2,内战后其国债长期稳定甚至下降。

下面我们单独看看黑色圈,也就是2000年至今的国债运行规律:

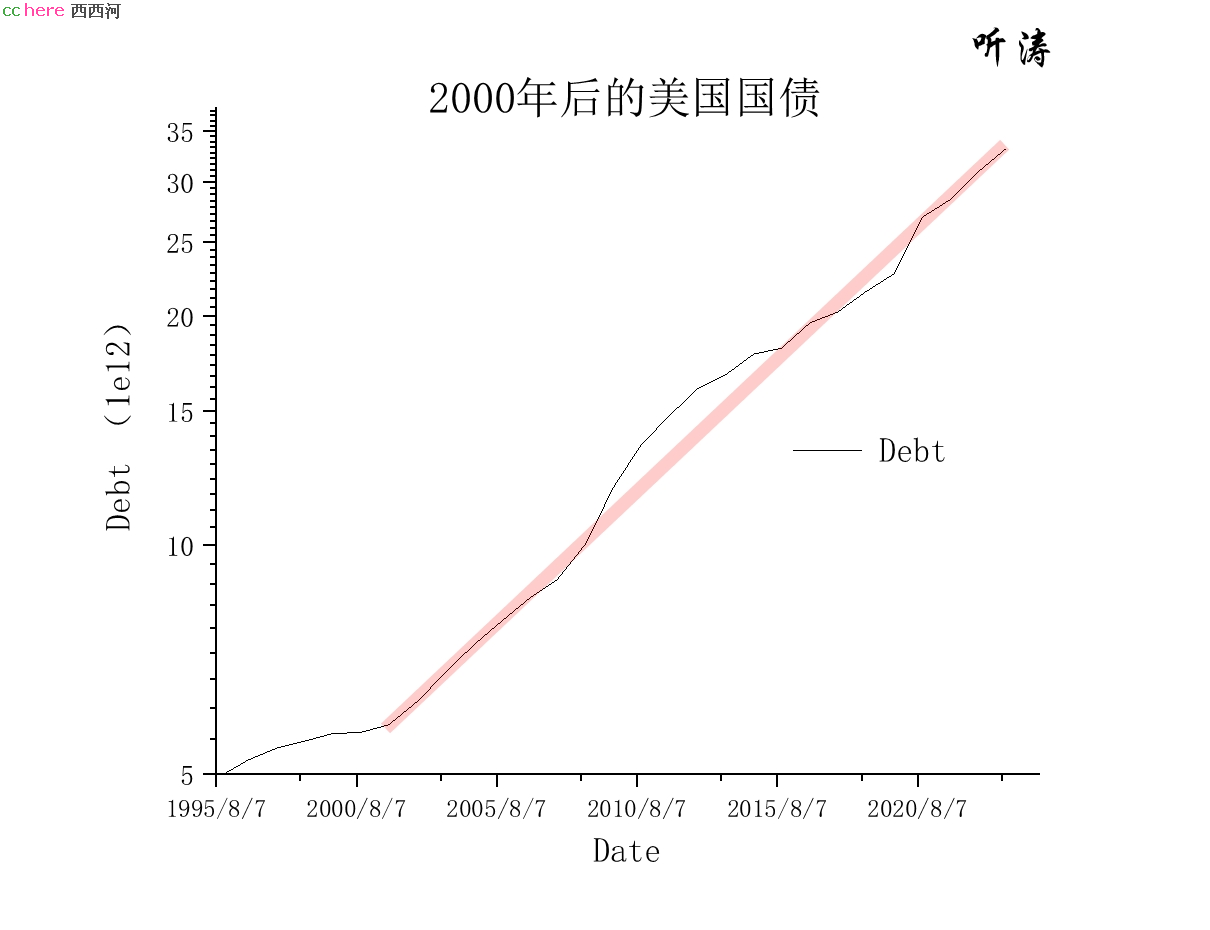

图5. 2000后的国债运行

这个图很明显,2000年后的国债走势几乎是沿着一条直线向上。该过程持续了20多年,显然说明了美国经济运行规律的深刻变化:“其必须连续地,大规模地依靠债务催动经济运行”。这种刺激的效果如何呢?过去20多年,美国的基础设施继续老化、军事资产继续老化、工业继续老化,一切都在有条不紊地老化,老化到何种程度?希拉里的话非常好:“我们要更智慧地运用我们的软实力”。美国整体软了。这就是如上大规模连续刺激20年的效果。

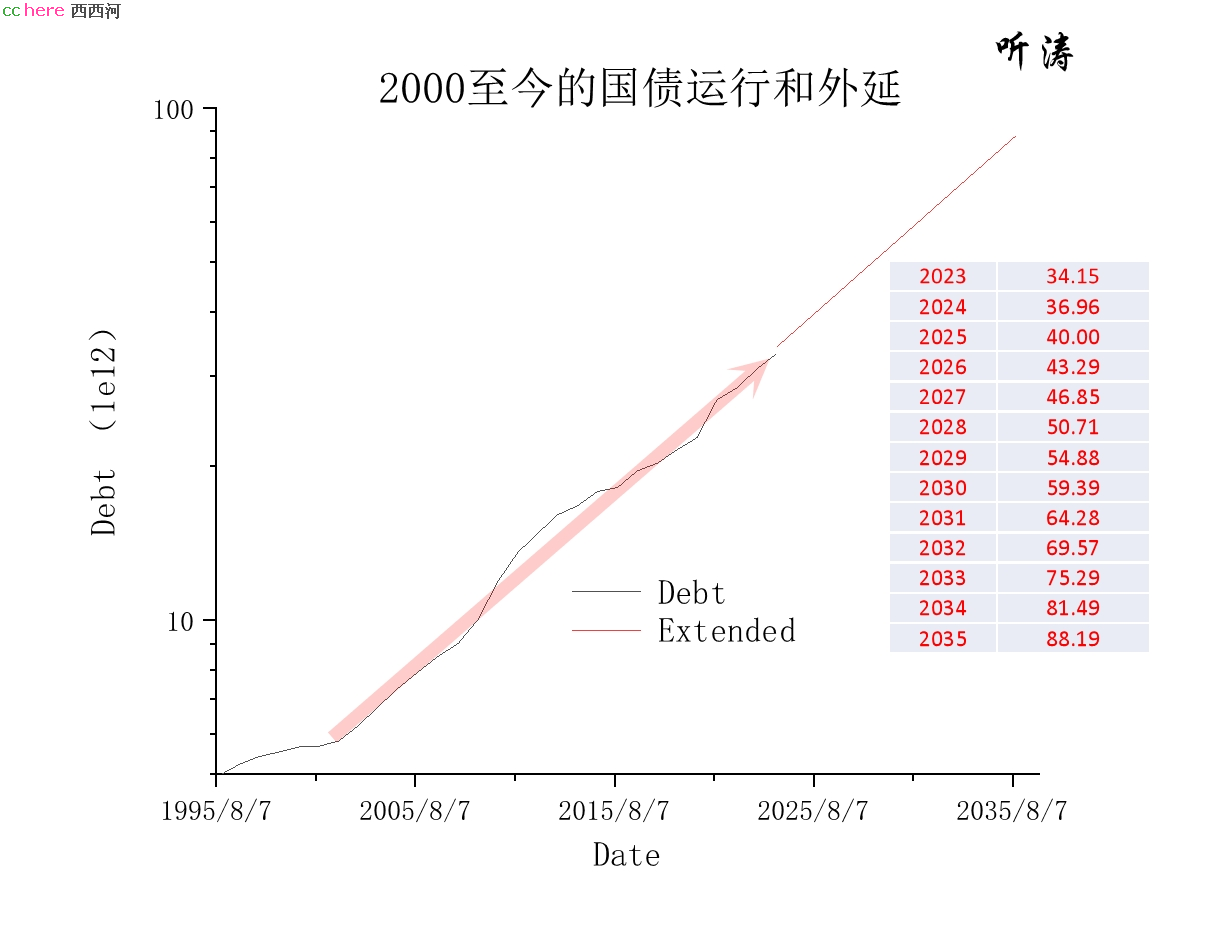

考虑到上述曲线非常直,我完全无法阻止自己的冲动,把它外延了一下:

图6. 新世纪美债的运行规律和外延

上图中,红色曲线是外延到2035年的国债(如果美国还在),表格中给出具体数值(居然还精确到小数点后两位^_^)。不开玩笑了,我们都清楚,上述增长(经济运行方式)是不可持续的。

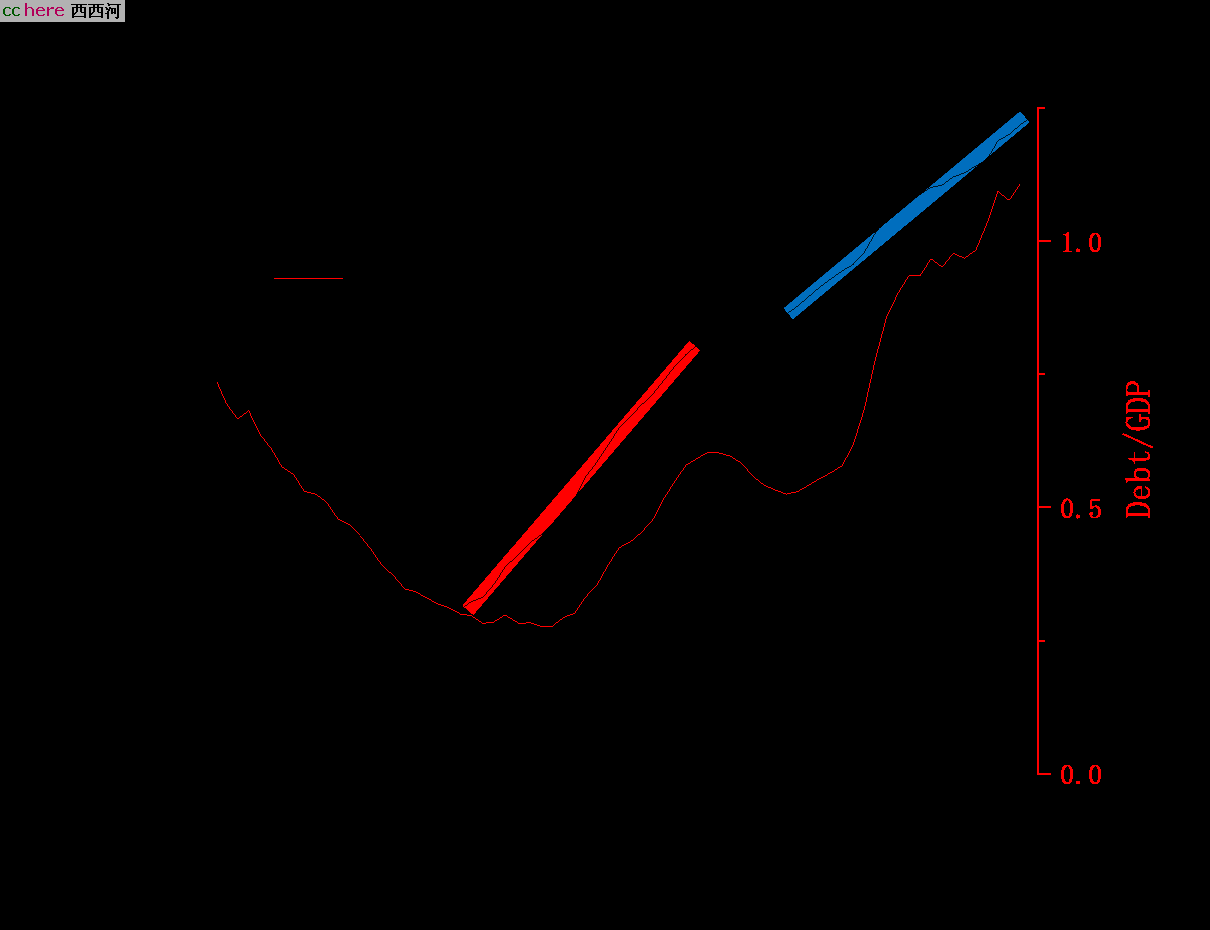

图7. 冷战和新世纪国债增长的对比

新世纪美债增长速度如何评判?图7可能可以给出一些信息。图中,红色线是冷战期间的国债增长速度;蓝色的是新世纪的增长速度。右下角把他们放到一起,明显,冷战的增长率高于新世纪增长率。那么为什么新世纪增长率是不可持续的?从其占GDP的比例可以看出。冷战最多占到GDP的60~70%,而新世纪的增长,其实于50%的GDP,起始点太高了。

下面我们试图理解一下为什么现在美国问题严重,但是经济看起来还不错。

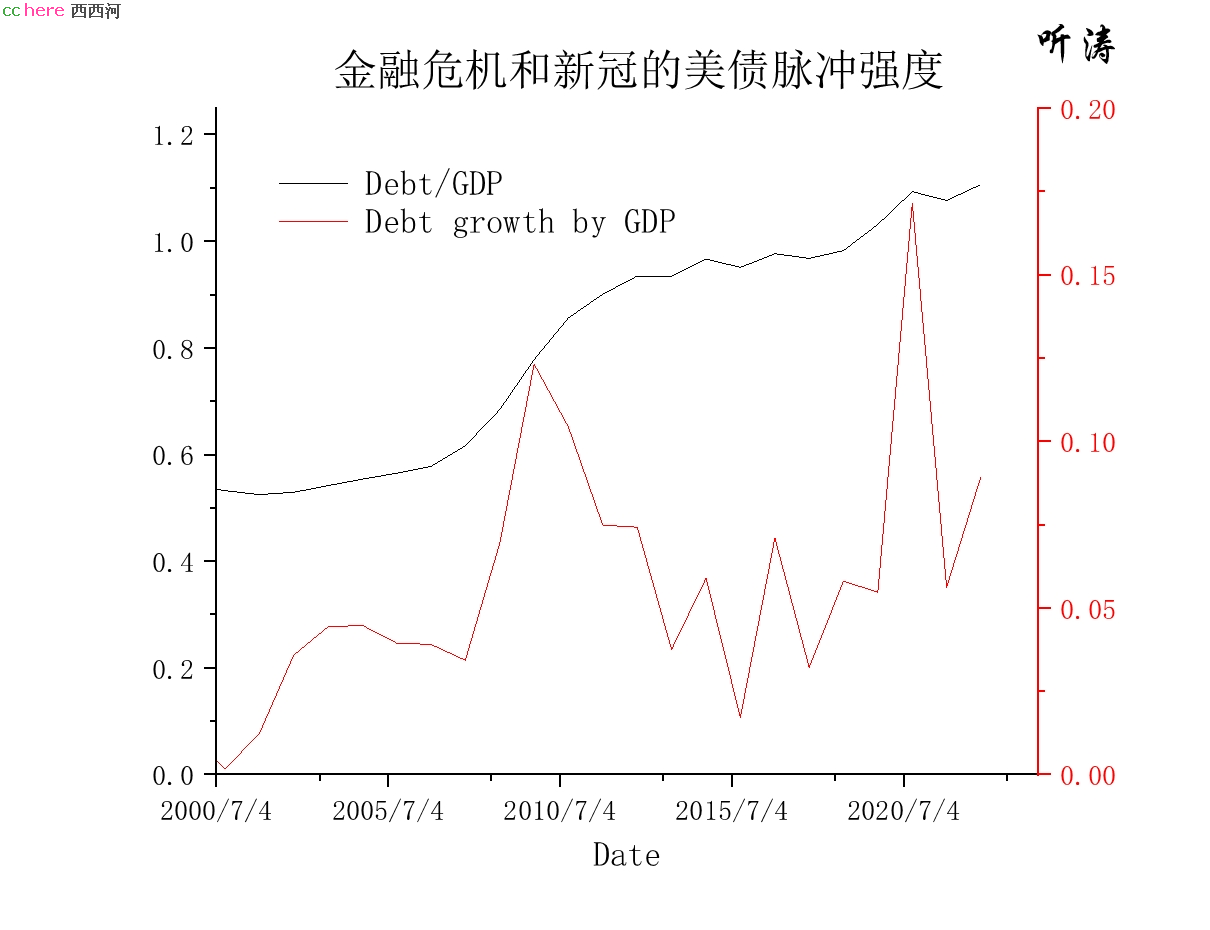

图8. 金融危机和新冠触发的美债脉冲强度对比

图8是国债年增长用GDP标准化,同时和国债余额对GDP占比进行对比。显然,新冠的脉冲强度远高于金融危机(特朗普这个人非常非常孤注一掷),但是其GDP占比有所不同。金融危机的国债脉冲强度是12.3%,也就是说,2009年借了12.3% GDP的债务;而新冠强度是17.1,2020年借了GDP 17.1%的债务。短期给经济体注入大量资金(美联储直接下场买企业债劵了),所以,大家有钱了:

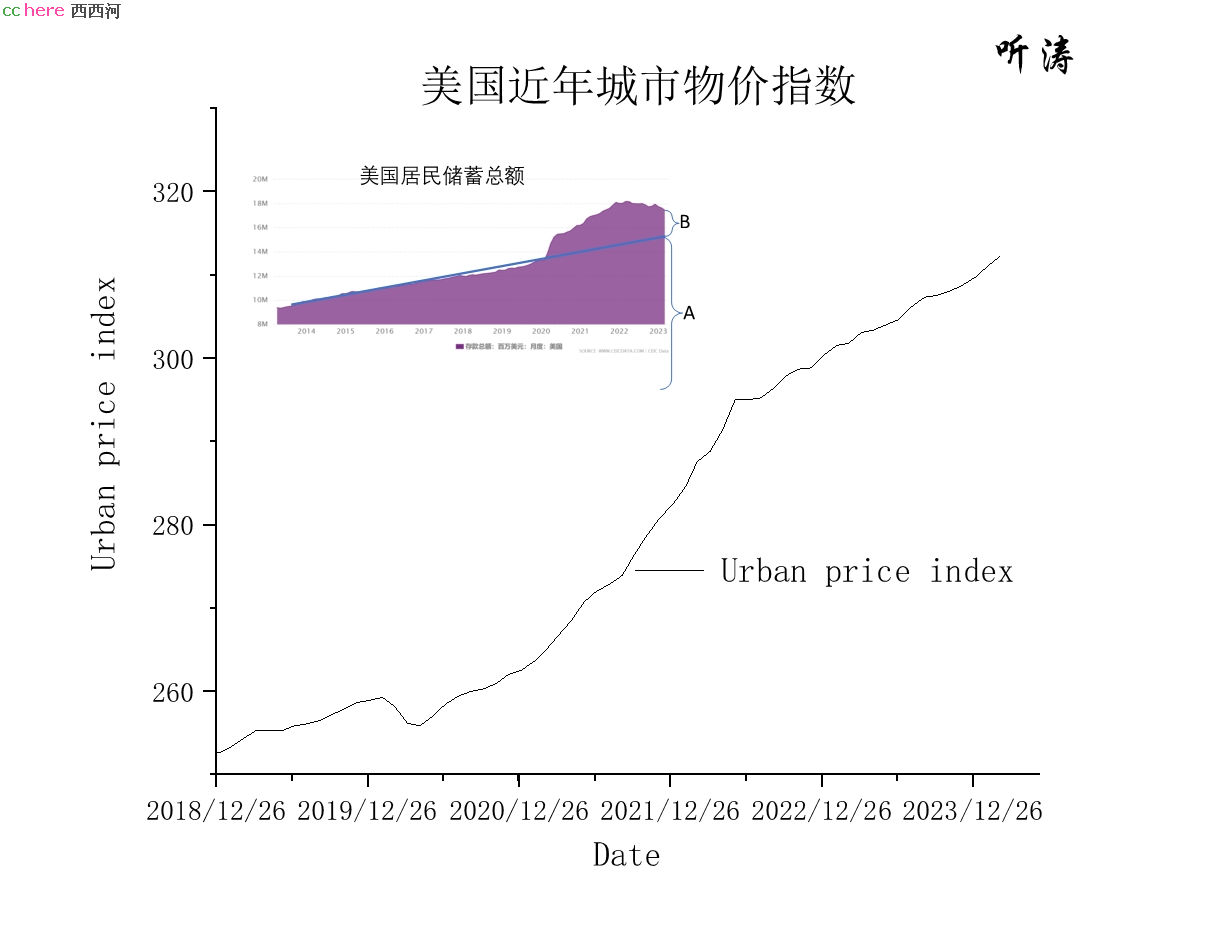

图9. 美国新冠以来物价指数和储蓄总额

上图右上是美国居民储蓄总额。明显,新冠以来有了超出以往的储蓄,多了多少呢?用B除以A,多了14%,所以经济可以好。效果就是现在其经济虚火。主图中是美国的物价指数,可以看出,其物价从2020年以来,已经增加了19%,所以,实际居民储蓄的购买能力并没有提高。

给出一些简单的结论:

1.当前美国的经济运行方式高度依赖指数增长的国债,其增长方式不可持续;

2.一次一战、二战规模的热战,如果打赢,可以长期、有效稳定甚至降低其国债;

3.一次胜利的冷战也不错,虽然效果不如热战,但是从2018年以来的贸易战、科技战等等针对中国的攻击,毫无效果,中国又不配合去开战冷战,这条路走不通;

4.2020以来的债务/信贷脉冲,大致用掉了一次危机的弹药,马上要到来的金融危机,可能无以为继;

5.2020以来的债务/信贷脉冲,显著增加了居民账储蓄,但是没用了,增加了的储蓄,购买力没有增加(其实下降了),而且24年的数据显示,透支又开始了;

6.特朗普是个非常狠的赌徒

现在,对美国而言,似乎唯一有效的就是一场二战规模的热战,并取得胜利。

最后,数据来自以下网站:

美国财政部官网,含近20年逐日国债余额和全部有记录的年度国债余额Debt to the Penny | U.S. Treasury Fiscal Data (https://fiscaldata.treasury.gov/datasets/debt-to-the-penny/debt-to-the-penny)

美联储圣路易斯官网,GDP记录。注意,GDP使用了raw data。GDP/GNP | FRED | St. Louis Fed (stlouisfed.org) (https://fred.stlouisfed.org/categories/106)

美国居民储蓄:下面两个信源,凑合用

美国 - 个人储蓄 | 1959-2023 数据 | 2024-2025 预测 (tradingeconomics.com) (https://zh.tradingeconomics.com/united-states/personal-savings)

美国 | 总存款 | 1973 – 2023 | 经济指标 | CEIC (ceicdata.com) (https://www.ceicdata.com/zh-hans/indicator/united-states/total-deposits)

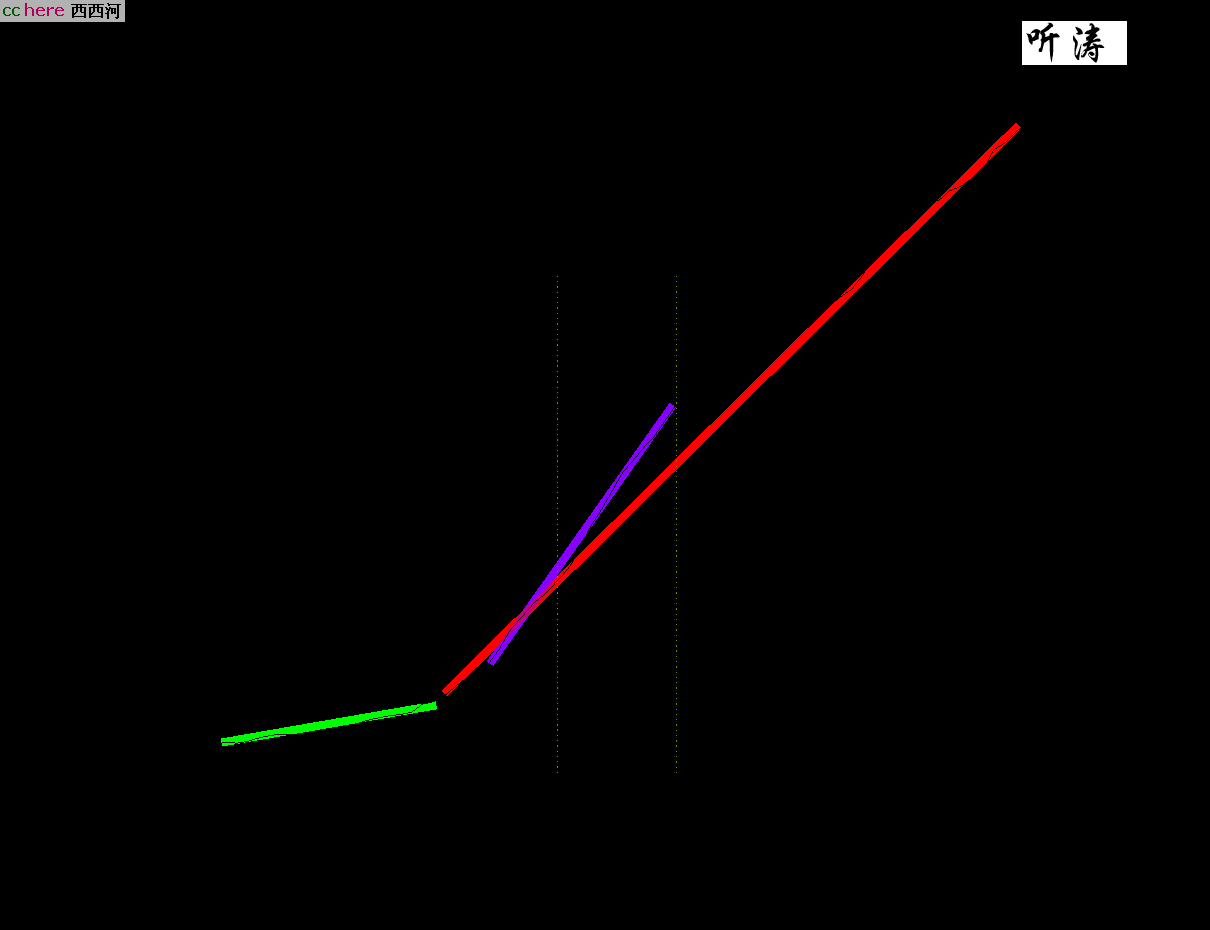

最后,对于图5和图7,似乎还可以做出下面的解释,不影响上述结论,但是更为深刻。

图10. 对美国国债增长方式的另一种理解

上图似乎没有什么新意,但是添加了三条彩线,意义完全不同。

其中,绿色线表明了战后的国债增长方式,大约到70年为止。绿色线和后面的规律显然不同;

紫色线可以解释为冷战的高支出(斜率大)。绿色和紫色线之间,是战后国债增长模式向冷战过渡,似乎也说得通;

但是,我们也可以去看那条粉色线,大体来说,从70年至今,除了80、90年代,这条线居然是直的。80年代,里根的赤字经济,导致国债外凸;90年代,苏联红利,导致国债增幅明显放缓,这是我们都知道的。真正需要关注的是,为什么是从70年代开始,债务的增长模式发生了变化?我肯定也不知道,但那个时候是布雷顿森林体系解体的时候,是货币脱离黄金束缚的时候。我肯定没有能力回答这么深刻的问题,正如《过秦论》中说:“对于美国的债务问题,如果我们只看到问题,而没有分析、借鉴,就难免重蹈覆辙”。或许有学者可以如刘鹤老师的《两次全球大危机的比较研究》一样,系统地回答这个问题。

- 相关回复 上下关系8

🙂【原创】美国国债简述

🙂现在速度 胡里糊涂 字80 2024-06-06 11:21:11

🙂纯內债没事,外债就。。。 2 常挨揍 字61 2024-06-07 07:22:35

🙂很有心得话题,也分享下一些想法: 10 back 字2770 2024-05-09 23:50:13

🙂感谢,统一回复 28 听涛 字9475 2024-05-08 07:45:20

🙂根据数据做了相对于存量,美国债年增加率的图 4 居陋巷不改其怒 字1008 2024-05-09 10:05:54