主题:【港股实盘8】第8周——套在“山腰”怎么办? -- 老拙

家园 【港股实盘8】第8周——套在“山腰”怎么办? 基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

[光大控股]:25.5元、23元、22元各买入2000股;

[惠理集团]:7.52元卖出1000股

持仓情况:

A股

港股

持股情况:

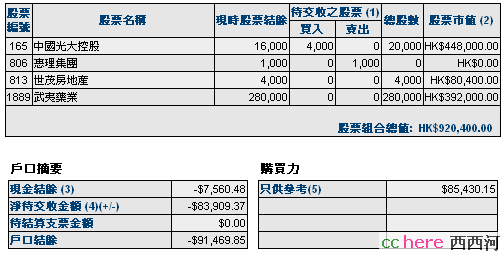

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

中信证券 4400 89.77 88.50(- 1.4%) 25.0倍(按预测07EPS)

光大控股 14000 27.04 22.40(-17.0%) 8.0倍(按预测07EPS)

武夷药业 280000 1.39 1.40( 0%) 8.0倍(按中报)

世茂地产 4000 24.14 20.10(-16.7%) 12.0倍(按预测07EPS)

注:以上根据交割单已含买入费用。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币5015元,港币-91470元。折合港币-86305元

股票市值:人民币元389400,港币920400元。折合港币1321482元。

组合现值:折合港币1235177元。

浮动盈亏:折合港币-96823元 或-7.3%(比上周下降13个百分点)

期间沪深300涨幅-13%(5580.81-4856.16),恒指涨幅-2.2%(27142.47-26541.09)。

大势观察

本周恒指快速大幅下跌,到周五见反弹。周五美股亦见大幅反弹,显示下周港股可能企稳。本周一些大行开始进场买入,媒体报道说,联交所公开资料显示,这些大行的买入量超过港股见顶前他们的卖出量。说明了两点:首先,港股经过大幅下跌,股价已具有较低的估值,吸引大机构进场买入;其次,美国金融市场因次债发生危机时,国际主要金融机构仍然在香港市场买入。

关于大市的判断,我个人不认为转入熊市。中央关于经济的取向,重点是压制过高的投资增长。同时也抓住了根本,就是短期采取行政手段,否则不宜见效;中长期加快人民币升值速度,这是从根本上解决问题的途径。这一点,从统计局长谢伏瞻的讲话中可以看得出来。

谢伏瞻说:货币政策与汇率政策之间存在的两难选择,是中国宏观经济调控的矛盾所在,国际收支失衡则是中国经济发展的深层次原因和根本原因。

谢伏瞻指出,要解决这些问题,“最根本的措施是要是完善汇率的形成机制,并加大汇率波动的弹性。从结构性调控来说,中国需要做好三方面的工作。

第一,中国应该理顺要素价格。比如,调整资源性产品价格,推出相关资源税改措施;规范地价形成机制,落实土地出让金的使用;适度提高劳动力成本和资金的使用成本;加大对环境成本的收费管理等。

第二,中国应该调整收入分配大格局,增加对于养老、医疗、廉租房和经济适用房支出等,以此扩大中国的消费需求。

第三,短期内,应当采取适度从紧的货币政策,将稳定物价作为当前的首要任务。他认为,尽管物价相对于上个世纪90年代的通胀水平来说,依然是处 于温和通胀的水平,价格的上涨主要由食品价格上涨引发,但应当看到,除了食品之外,原油价格的上涨也带动了工业品价格的上涨;此外,有色金属、铁矿石等价格的上涨、劳动力成本的提高等,都是推动物价上涨的重要因素。如果物价不稳定,将积累经济不稳定的风险。

我个人认为,宏观经济目前出现的问题,与以往的经济政策有很大关系。压制人民币升值将引起通胀,国内经济学家不是不知道,国际经济学家不是没说过。实际上,以往的宏观经济政策的实质,是试图用“适度通胀”换取较高的就业率。今年,我国就业率指标(登记失业率4%)到8月份就已达到,令劳动部门惊讶的是,今年“40-50”再就业100万人的指标也已提前完成,本来以为全年都够戗的。换句话说,就是全国人民都多支出一些(通胀),换更多的人就业。没想到的是,就业上去了,经济热度和通胀也上去了,而且上得有点管不住了的架势。因此,要采取反向措施压回来。那人民币升值加快,就业再下来怎么办?谢伏瞻说了:“中国应该调整收入分配大格局,增加对于养老、医疗、廉租房和经济适用房支出等,以此扩大中国的消费需求”。应该补充一点,就是:增加对失业人群的补助和救济。

在本币加快升值的背景下,世界范围内还没有股市转熊的先例。当然不能排除短期政策调控使股市进入较长时期调整的可能。

所以我认为,当前股市(包括A股和港股)最坏的可能就是出现97年5月牛市中期跨年度调整的情况。同时不排除由于人民币快速升值在年底前后股市出现强反弹的情况。

港股实盘与A股实盘不同的是,A股实盘之前积累了较多的盈利。所以,今后港股实盘的操作要从最坏的情况出发考虑。

从我们持有的个股来说,基本面情况依然向好:

[光大控股]:下周将召开股东大会表决汇金入股方案。我认为可以通过。因为不满意的话,完全可以用脚投票,在市场上以6-8元卖出,已经有几单成交的了。留下来的股东都知道这个方案。这样,年内汇金的资金就可到位。本周金风科技通过发审,年内可以上市。表明光控今年应该以良好的业绩收场。我预计每股在3港元左右。08年光大证券和光大银行上市,金风科技解禁,这三项预计光控的每股收益在2元以上,业绩继续增长的悬念不大。

[武夷药业]:本月利好频传。1个月内,武药连续获得国家食品药品监督管理局三项通过:11月12日,批准福建三爱为全国首三家鱼腥草注射液恢复生产销售;11月14日,通过GMP认证;11月23日,批准生產創新高血脂控制中成藥候選產品蘇子油軟膠囊。这三项批准说明了三点:第一点,持续的高成长性。鱼腥草注射液由三家企业占领了原先30多家企业的市场;蘇子油軟膠囊据临床实验报告“以血脂康胶囊为阳性对照,双盲双模拟、分层区组随机、平行对照、多中心临床试验。结果:降血脂疗效,苏子油软胶囊组总有效率为76.90%,愈显率为 53.00%。血脂康胶囊组总有效率为67.50%,愈显率为36.30%。中医证候疗效,苏子油软胶囊组总有效率为94.00%,愈显率为 37.60%,血脂康胶囊组总有效率为78.00%,愈显率为27.50%。结论:苏子油软胶囊治疗高脂血症疗效显著。”可见苏子油软胶囊将逐步占领血脂康胶囊的市场,由于公司拥有苏子油软胶囊的专利保护,成为国内市场唯一供货单位,预计明年销售5000万元以上,毛利率高达70%。第二点,确定的价值提升。新老品种占领市场分额是价值提升的一个内因,另外一个就是通过GMP认证。今年10月,国家药品监督局出台新的GMP认证标准,进一步提高通过难度。在国内制药行业内,甚至有GMP认证“做是找死,不做是等死”的说法。据报道,国内1000多家中药企业,通过的仅300多家。由于GMP认证,国内制药行业已经开始了一轮大整合,很多不合标准的企业将在未来几年被兼并。第三点,良好的政策支持。从国家药品监督局一个月内3项通过来看,武药确实受到良好的政策支持。但是作为民营企业,能够得到监管部门的如此关照,是由于自身的努力,做个“好孩子”得来的。

[世茂房地产]:花旗认为国内地产公司已超计划完成年内售房任务,今年业绩应不受宏调影响。世房向上海世茂转让商业地产,获得每股收益0.4元。因此实盘将07EPS由1.3元调高到1.7元。目前股价的动态PE仅12倍。在人民币持续升值的背景下,房地产产业仍将继续发展。

操作思路:

本周实盘以券商透支额买入光控,有朋友表示担心。实际上,实盘透支到顶的额度也超不过20%。除非股价继续下跌50%,否则没有遭券商清盘的危险。

本次港股的大跌,使实盘出现“套在山腰”的情况。这是在牛市中期入场,且没有在中期顶部适量卖出时会遇到的情况。就此谈谈我的操作思路,供大家讨论。谨慎起见,我们假定大盘进入跨年度的中期调整,也就是出现07年5月A股市场的情况。

通常来说,此时有三种操作方法。

第一种,严格执行8-10%止损。这种方法要求止损出局后切不可很快重新进场,以免再次被套。必须在确实判明大盘止跌回升后才能入场。而大盘止跌回升如果基于技术面判断,则必须是在指数站稳5-10日短期均线之后。此时,被止损的个股通常已经回到止损价位之上。作为跨年度的中期调整,这个时候大盘通常会再次下跌。也就是说,在遇到跨年度中期调整的情况下,这种方法的损失很难补回来。

第二种,守仓不动。会出现两种情况。一,反弹不过持仓成本位,这时无法减仓以降低成本;二,反弹超过持仓成本位,这时应当及时减持,使持仓成本下降。但会减少中长线投资的数量。

第三种,下跌补仓。实盘之所以采用下跌补仓的方法,是对第二种操作方法的修正。因为下跌补仓,可以降低持仓成本,使反弹超过持仓成本的可能性增大。比如光控,当前的持仓成本从28.5元下降到27元,下降了1.5元。按原来的成本,反弹必须超过29.5元减持才能降低成本;而现在反弹超过28元减持就能降低成本。我们以28.5元减持本周买入的6000股为例,减持后持仓成本下降到26.35元。如果反弹后大盘再次暴跌,我们补仓的首次买入价位就下降到26.35元的90%、也就是23.75元处。这样,通过多次的操作,将被套的情况逐步“解救出来”。

需要特别申明的是:

第一,老拙的意思并不是高位不要适量卖出,而是说如果已经判断失误被套的情况如何操作。

第二,下跌补仓的方法并非适用于所有被套的情况。我只能说适用于符合“四项基本原则”的个股。我们看到,目前光控07动态市盈率已经下降到8倍,甚至低于受次债影响的美国投行,这肯定会因未来光控发布汇金入股光大银行、07年业绩大增、光大银行和光大证券上市等消息得到扭转,所以低位补仓的资金10个月内必然解套。如果换成其他情况的个股,就不好说了。

根据前面说到的,港股实盘要从最坏的可能出发考虑的原则,加上透支资金毕竟越早归还越好,操作上就是一旦大盘或个股反弹到持仓成本以上,尽快部分卖出。具体计划是:

[光大控股]:反弹到28、28.5、29元各卖出2000股;

[武夷药业]:反弹到1.53、1.58、1.63各卖出20000股;

以增持现金,防止大盘再次下跌。

以上想法,希望听听大家的意见,谢谢!

家园 [光大控股]第三个直投项目[阳光纸业]在港上市 下半年以来,[光大控股]直投业务的果实接二连三地成熟。

7月份,[中国高速传动]在香港上市;上周,[金风科技]A股首发通过审核;今天,[阳光纸业]在香港开始招股,12月12日上市。

2006年10月,[光大控股]通过旗下中国特别机会基金SOF(I)对[阳光纸业]投资679万美圆。根据招股文件,[阳光纸业]上市后,[光大控股]持有其43915622股,占10.98%。由于[光大控股]占SOF(I)79%的权益,因此光控对[阳光纸业]间接出资535.73万美圆,持有34649425股,折合每股成本1.2港元。

[阳光纸业] 招股价5.75至7.45港元。目前,香港招股价基本按最高价实施,所以我们可以按7.45港元预测[光大控股]的投资收益为:

(7.45-1.2)X34649425=216558906港元

以发行价计算的投资收益约为2.166亿港元。

由于[光大控股]是[阳光纸业]的“财务投资者”,因而可以在1年后售出持有的股份兑现利润,即便不售出,在财务报表上也作为“交易性金融资产”,其浮动盈利计入当期损益。这样,按发行价计算的盈利,约合每股0.137元。顺便提一句,中金公司测算,光控持有的[金风科技]股份2008年解禁后,将为光控带来每股盈利约为0.5元。

[光大控股]投资[阳光纸业]1年,535.73万美圆投入盈利2794.3万美圆,以发行价计算的投资回报率高达5倍以上。由此可见在中国经济高速发展的背景下,券商开展直投业务的魅力。

由于光大证券、光大银行在2008年上市,直投持有的[中国高速传动]、[金风科技]和[阳光纸业]股份在2008年解禁,[光大控股]2008年业绩高速增长已无悬念。

家园 阳光纸业能不能守住招股价啊 都不敢申了,这个好像不是龙头

家园 光大控股、世茂地产今天大幅反弹,下跌补仓的方法有效! 家园 下跌补仓是没错,问题是补的太早,跌的太深。

家园 道指大涨 道指大涨 4:01pm 13,289.45 涨 331.01 (+2.55%)

家园 新股民死在山顶,老股民死在半山腰 新手因为不止损而破产。

老手因为贪小利而破产。

家园 港股短线的机会 港股短线的机会:

Wall Street Rises in Early Trading After Fed Official Signals a Possible Interest Rate Cut

http://biz.yahoo.com/ap/071128/wall_street.html

降息后?---------Who knows?

家园 光大银行网站消息:股东大会通过汇金注资方案 2007年11月28日上午,中国光大银行在北京召开了2007年第一次临时股东大会,会议审议批准了 中央汇金投资有限责任公司对中国光大银行投资入股事宜、董事会和监事会部分组成人员调整以及变更注册资本及 修改公司章程等议案。按照双方正式签署的《投资入股协议》,汇金公司将尽快向光大银行注资到位,这标志着备 受瞩目、历时三年多的光大银行改革重组工作取得了重大实质性成果,下一步光大银行将抓紧实施引进战略投资者 及IPO工作。

家园 光大银行股东大会28日通过汇金注资方案 http://finance.sina.com.cn/chanjing/b/20071128/14544227032.shtml

家园 【讨论】主力持股成本计算 十分钦佩老拙的价值投资及其量化分析,可始终有个疑问,即中信证券、光大控股自2006年3月以来从低位7、8元起步以来,主力持股成本非常低,即使现在再往下砸,仍有获利空间,这是否意味在大市调整期间,你的平均持股成本依旧风险较大?不知你如何看这个问题?

家园 呵呵,熊市里被套住的主力也大把啊