- 程序有所改变。发帖如还有问题请报告

- 【征集】西西河的经济学,及清流措施,需要主动参与者,『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【港股实盘19】第19周——做好情况更加严峻的思想准备 -- 老拙

家园 【港股实盘19】第19周——做好情况更加严峻的思想准备 基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

19.12元卖出[光大控股0165]2000股

持仓情况:

A股持仓

港股持仓

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

中信证券 4400 89.77 73.62(-18.0%) 19.9倍(按预测07EPS)

辽宁成大 100 43.20 47.06( 8.90%) 18.1倍(按预测07EPS)

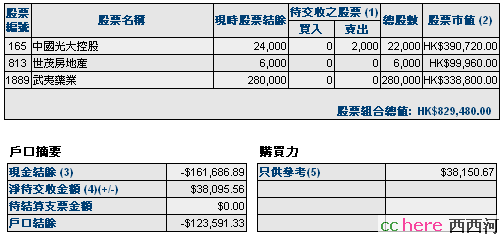

光大控股 22000 24.86 17.76(-28.6%) 8.5倍(按预测07EPS)

武夷药业 280000 1.37 1.21 (-11.7%) 7.0倍(按中报)

世茂地产 6000 21.28 16.66(-21.7%) 12.8倍(按预测07EPS)

注:以上根据交割单已含买入费用。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币711元,港币-123591元。折合港币-122844元

股票市值:人民币元328634元,港币829480元。折合港币1177832元。

组合现值:折合港币1054988元。

浮动盈亏:折合港币-277012元 (比上周上升4个百分点)或-21%。

期间沪深300涨幅-12%(5580.81-4921.83),恒指涨幅-14%(27142.47-23469.46)。

大势观察

昨晚美股因1月份非制造业指数大幅下滑暴跌370点,今日港股跟随下跌1339点,反弹夭折。美国经济衰退迹象愈加明显,将拖累港股的走势。因此,不排除道指下跌到12000点以下,港股创出新低的可能。

在这样的情况下,港股实盘要做两方面的考虑:

一方面,要有净值进一步下降,浮亏进一步加大的思想准备。在这样的思想准备之下,看到我们持有个股可靠的基本面和成长性支撑,坚定持有。这些个股的基本面和08年成长的确定性并无变化。光大控股,因汇金注资光大银行,往年提取的亏损应回拨17.8亿元,增厚每股盈利1元以上,光大证券与光大银行08年先后上市将使每股获得收益2元左右,07年上市的3只新股解禁后将使每股收益1元左右。武夷药业,07年11月连续获得国家药监局鱼腥草注射液复产、新药投产、质量认证和药品提价批复,密度之大罕见,12月份新厂房开工建设,公司董事长当选全国工商联副主席,在国内医保范围和政府投入持续扩大的背景下,业绩的提升基本没有问题。世茂房地产,07年销售额已经超额完成并增长一倍,08年将再增长近100%,年底前后公司连续在大连、牡丹江、宁波等二、三线城市购入地块,显示资金状况良好,公司主席许荣茂在股价下跌过程中不断买入。这是我们决不割肉止损的根本心理支撑。

另一方面,要看到美股下跌对香港股市的影响确实巨大。香港市场的跌幅和恐慌大大超过美国,仿佛经济衰退、金融企业巨亏并非发生在美国,而是发生在香港。因此,透支资金买入的股票不能恋战,必须有赚就走;卖出后的回补价位要下移到前期最低点。

操作计划

[光大控股]等待光大证券、光大银行上市进程和年报发布,若上涨到19.5元以上减持透支买入的2000股;若下跌到15元以下买入2000股。

[武夷药业]等待年报发布,若上涨到1.32元以上减持透支买入的20000股。

[世茂房地产]上涨到17.5元以上卖出透支买入的2000股;若下跌到13元以下买入2000股。

目前的透支资金,只够买入光控或世房2000股,届时要看谁先下跌到设定的价位。

祝大家鼠年快乐,万事如意!

家园 小布也出手了 Bush Signs Economic Stimulus Plan (http://biz.yahoo.com/ap/080213/economy_stimulus.html)

美股连涨两天,是反弹还是转势。各位分析一下。

家园 老巴要出手了 今日美股上涨源自老巴的一句话--他想救市。http://biz.yahoo.com/ap/080212/wall_street.html

还是他牛,小布,老伯都搞不定,他一句话就涨了。不过,他有那么多钱来填这个黑洞?他又不是搞慈善。究竟是何意?怀疑ING。他觉得美股有投资价值了?

- 复 老巴要出手了

家园 好象还有一种解读 是说巴老曝光皇帝的新衣:insurer除掉muni的部分(CDO etc.) 比其承认的应该有大几倍的损失.

- 复 老巴要出手了

家园 WSJ -- 披着羊皮的老巴 Is Warren Buffett helping the bond insurers? Or is he offering to eat their lunch?

Buffett (left) has proposed to reinsure $800 billion of municipal bonds held by the three big bond insurers–MBIA, Ambac and FGIC. But, as Deal Journal has said before, those munis may not need any insurance in the first place.

Buffett made a splash today by proposing to re-insure $800 billion of municipal bonds held by MBIA, FGIC and Ambac. One of them has turned him down, he said.

On the surface, it looks like another heroic intervention from Buffett, who memorably saved Salomon Brothers after its scandal with Treasury bonds. Goldman Sachs Group analysts estimate that Buffett’s proposal would free up approximately $6 billion in capital for the insurers, including $2 billion for Ambac, $2.5 billion for MBIA and $1.5 billion for FGIC.

But Buffett isn’t offering to do anything about the problematic structured products that are what is really dragging the bond insurers down. Municipal bonds are the crown jewels of the bond insurance business, and they are the safest, least likely to default bonds around other than Treasurys. There is a decent debate about whether munis need insuring in the first place. If the bond insurers should be trying to get anything off their books, it isn’t the core muni business; it should be the toxic structured deals that have exposure to those risky subprime home loans.

Buffett has joked that the proposal won’t exactly get him through the Pearly Gates–meaning, this is an economic decision. That is an understatement. Buffett stands to be the big winner, and not just because of the reinsurance fees this would generate. After all, Buffett in December received a New York State insurance license to open municipal bond insurer Berkshire Hathaway Assurance, which Buffett wants to move into several other states including California and Texas. In reinsuring as much as $800 billion in municipal bonds, Buffett would get the fees, a track record in the muni business for his new insurer and competitors even more weighed down by their subprime exposures.

家园 老巴的意图?小人之心度老巴之腹。 如果这属实"Municipal bonds are the crown jewels of the bond insurance business, and they are the safest, least likely to default bonds around other than Treasurys"

1。改作短线,前期买了,套了,说句话加快反弹到来,然后跑路。--潜台词:更加看淡美股--美股将 "gone with wind".

2。美股确实跌入他的安全区,他已满仓。潜台词:美股前途光明

他也要盈利,所以看不出还有别的理由。静等老美开盘的反应。

- 复 老巴要出手了

家园 市场的解读是 次贷危机基本全释放了,老头子下山摘桃子来了

家园 光大银行上市后0165每股净资产估算可达20元 2007年11月28日,光大控股(0165HK)发布公告称:

光大銀行於本公告日之註冊資本為8,216,890,000元人民幣。在匯金公司注資後,光大銀行之註冊資本將増大至28,216,890,000元人民幣;而本公司所持有之光大銀行股權亦因此由原先約21.39%被攤薄至約6.23%。光大銀行現時為本公司之聯營公司。在上述入股方案完成後,光大銀行將不再屬於本公司之聯營公司。而本公司在光大銀行的投資性質將會變更為一項財務投資並被視為備供銷售證券。詳細的會計及財務方面之影響將須於入股方案完成後,及光大銀行的估值完成或在收到足以供公司董事判斷有關光大銀行的公平值之財務資料後,才能核實。

需要关注的是,由于汇金注资,光大控股持有的光大银行股权由21.39%被攤薄至約6.23%,因而不再属于“联营公司”并被视为“備供銷售證券”——就是“可供出售的金融资产”。

这样一来,记帐方式发生重大变化。

联营公司,是按该公司净资产和持有比例,计算本公司应占净资产额。

可供出售的金融资产,是按公允价值和本公司持有股数,计算净资产。目前,光大银行尚未上市交易,其公允价值的评估具有不确定性。所以,公告中说:“詳細的會計及財務方面之影響將須於入股方案完成後,及光大銀行的估值完成或在收到足以供公司董事判斷有關光大銀行的公平值之財務資料後,才能核實。”

但是,光大银行上市后,这个问题就会变得简单。其公允价值通常是指期末收盘价或当日均价。目前,光大银行法人股在产权市场上的交易价已达8元,因此上市后其股价当在10元以上。光控持有光大银行17.5亿股,则光大银行上市后,该项资产的公允价值达175亿左右。

可供出售的金融资产,由于公允价值变动而产生的损益不记入当期损益,但要进入公积金调整净资产。也就是说,光大银行上市后,0165由此每股净资产含量为17.5亿元/15.8亿股=11元/股。

再算光大证券上市,0165的每股净资产含量。

光大证券仍然是“联营公司”,估算方法如下:

2007年光大证券净利润45亿元,总股本29亿股,净资产约为80亿,每股净利润约为1.55元。

按2007年每股盈利20倍PE,光大证券发行价可达30元/股,发行5亿股,融资150亿元。发行后,光大证券净资产为330亿元,总股本34亿股,每股净资产9.7元。其中光大控股持有11.4亿股,净资产110亿元。

根据光大控股中期报告,扣除光大证券后的净资产约为40亿元。

以上三项相加=175+110+40=325亿元,折合每股净资产为20元以上。

以上估算未含下半年3项直投项目发行上市和下半年经营业绩对0165净资产的增加值。

以上估算是否正确,欢迎大家讨论指正。

家园 这样算不妥当 光大银行上士乐观估计在7月份,0165还有一个一年到几年的解禁期,届时是否还是牛市?光大银行的市价能否维持10元? 而且0165不可能短期内全部卖出光大银行的股份而变现,这样始终就有一个折价的情况出现,就象基金一样.我觉得应该按照60%的折扣率计算光大银行的股份

现在不少泉商的PE都在20倍以下,光大证券3-5月份上市,发行价能否达到20倍?15倍就要烧高香了.

0165无疑是低估的,我现在重仓持有它,但还是必须保持客观的态度.

0165的主营是PE业务,最大的利润来源是光大证券,都是极度依赖证券市场的景气度的周期性行业,香港市场对它的估值主要取决于人们对中国证券市场未来几年的预期,波动相当大.

家园 今天好奇怪 上半场,世房大涨,超过光大;武夷几乎无成交。

武夷一手是多少股

家园 顶 老师又派定心丸。这样一算,光大的股价已低于每股净资产。

家园 A股的经验搏杀港股 用A股的经验搏杀港股?

把老拙的港股实盘从第一周看到这页,感觉现在为止的港股实盘投资的问题很可能出在完全照搬了A股市场的经验.个人感觉港股还是有其特殊性的,比较看中主盈的持续性.不过2成5的亏损很正常,基本相当于QDII专业基金的平均亏损.

现在最实际的压力应该是过于满仓,但根本上的问题实盘一直没有提及,既07年每股主盈收益2块港币的构成如何,是否有持续性?银行和证券业务的上市能够增厚多少每股净资产?业务上市是能增厚利润,但在宏调压力下和08年整体证券业务不明(收益是否能达到07年的高水平),能增厚到什么水平.这些基本没有涉及.虽说可能有些吹毛求疵了,呵呵呵,感觉没有0607年大伙讨论太钢、包铝、中信的时候那么细致了.呵呵呵,晚上查点资料,看看自己能不能回答一部分.

给大伙拜个晚年,福如东海,财比煤山,呵呵呵

家园 每股经常性损益2块,股价17元 昨天晚上查了下资料,说0165是黄沙埋金怕是有些过了。应该还是取经常性损益比股价之市盈率,并参考当前港股相关金融板块平均市盈率为宜。

估计07年0165香港业务部分每股净利润接近1块,国内光大证券部分应占利润平均下来每股净利润1块出头,以上两块既构成0165的经常性损益。

其余光大证券股份摊薄获得的2。25亿非出售盈利及光大银行重组回拨的17。8亿均为一次性收入,以及光大银行、光大证券上市获得的资产增值部分一并归入每股净资产增值考虑为宜。

创投部分因其流通缩定期,比如金风至2010年12月可流通,可视为优良资产,对近期收益影响不大。