- 发帖可能变空内容,邪门暂不知所以然

- 『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【讨论】懒人长期投资的策略(一):200天均线 -- 疏食清水

家园 我也是新手 我是理财和河的新新手了

关于这个200天均线的问题,感觉和现在的智能定投正好相反呐呵呵

你是过了买,破了卖

现在的只能定投是过了均线10%,减少投入10%。。。类推

破了均线10%,增加投入10%。。。类推

家园 花 收藏了再看

家园 【讨论】A股的模式 似乎有满地的漏可以捡,为什么利润还没有平均化呢?

MA的天数取值,是否自己用蒙特卡罗来跑一下比较好?准备用excel验证一下国内的数据,这些数据哪里有得下?米国的我能找到TXT文本的.国内的上哪找?

在租金相对房价严重偏低的情况下,国内的REIT有没有意义?

看到一个25岁的GG写的东东,讲到中国股市的低有效性,在统计学上能否建立起来这种pattern?

这一策略的基础很简单:上市公司的季度业绩预报和实际业绩报告之间有微妙的差别,可以通过对历史数据的回溯和对公司情况的研究,较为可靠地预测这种差别,进而确定这种差别是否已经体现在股价中。在季度预报公布之后、实际业绩公布之前,某些公司的股价可能出现持续的、较大程度的低估。在这个短时间内,对这种股票进行交易,能够取得较为显著的超额利润。中国股市存在一些持续的错误定价或无效定价现象,某些简单的交易策略可以持续使用几个月到几年,甚至无须经过精确计算和深入研究。例如中小板块的新股在第一天之后总是跑输大盘,而主板的非金融类新股有很大的把握跑赢大盘(这种现象在第四季度表现尤其显著);认购权证偶尔处于折价状态而认沽权证总是处于严重溢价状态(这里的折价和溢价是相对于B-S模型而言);在季度报告公布前后会产生一连串的持续低估或高估现象,并且每个季度都是如此;封闭式基金的折价在分红前后可以创造较好的套利机会;大盘存在较强的日历效应,即在每周和每月的特定交易日会做出特定反应,等等。以上只是根据短期价格变化观察到的无效定价。至于根据中长期基本面的无效定价就更多了,事实是A股市场的价格发现机制非常薄弱,股价只是偶尔处于合理的位置。无论如何,有一个事实是可以肯定的,即中国A股市场存在持续的、严重的、反复出现的定价错误,其中包括短期投机性的定价错误,也包括与长期基本面有关的定价错误。从理论上讲,一个优秀的基金经理可以在这样的无效市场上,通过买卖被错误定价的证券而创造价值。当然,事实上我们只发现了极少数在长期内创造价值的中国基金经理,这是由于样本数量太小——大部分基金经理都不是从2005年之前开始工作的,有些持续运营多年的基金是从封闭式基金转化而来的,这使我们无法准确评估基金经理的能力。但是有一点是可以肯定的,即中国股市给基金经理提供了创造价值的机会。因为A股投资者的整体素质低下,信息流通很不及时,所以基金经理的专业素养只要合格,有希望在承担较小风险的情况下获得较大的收益。家园 【原创】懒人长期投资的策略(三):改进的模型 3.1 结论

200天均线策略比持有策略的主要优势体现在回避熊市上,而牛市中表现相似,震荡市中表现差。在较长时间上看,这一策略的表现一般会超过持有策略。执行这个策略不需要人的主观判断,不需要成天和自己贪婪恐惧的天性闹别扭,所以还是值得向懒人们推荐。不过要牢记的是,这一策略也无法保证在任何市场任何时间都盈利或者都能超过持有策略,而且不同操作方法在不同的市场形态中也会有不同的表现。

3.2 对Faber模型的观察

Faber对SP500在1900-2009年间的模拟表明这个策略超过持有策略,但仔细观察会发现,取不同阶段会得出不同结论。在这个模拟中均线策略的优势主要来自于回避了1900-1910年的两次大熊市,1930年的大熊市,以及2000-2008的两次大熊市,而其他有些时段表现并不好。

我对SP500在1950-2009年间进行了模拟,结果发现:

* 1950-1990年40年间因为没有大熊市,两者表现很相近(87年一次跌得太急,这个策略也没能躲得过去);

* 1990-1995年因为特殊的震荡形态,均线策略表现比较差,过了1990年后持有策略甚至超过了均线策略。仔细观察Faber论文中两条曲线在1990年后的的上升斜率也可以得出这个结论,在他的模拟中均线策略之所以没有被超过,几乎都是靠1930年以前几次熊市积累下的老本;

* 2000年以后因为出现了两次大规模的熊市,才使得这个策略的优势表现出来,如果只有一次大熊市,这个策略甚至还没追上持有策略。

3.3 模型的改进

我觉得刻意追求一个更复杂的策略有可能在SP500的数据上表现比Faber的方法更好,但它的robustness未必会更好,就是说换个市场形态也许就不行了。

虽然这么想,我还是出于好奇,忍不住把玩了一下数据,试了好几种方法,做了个新的模型,希望能改进震荡市中的表现。主要的考虑是

* 可以利用程序来每天自动检测,这样在大熊市来临时也许会比Faber每月检查一次的方法逃跑得快些;

* 可以再加一条50天均线,也许可以避免短时间的剧烈波动对每天检查策略引发的不必要操作;

* 用不对称进出的机制,进场标准松,出场标准严,也许能够尽可能地留在市场里;

具体的说是每天检查200天均线,50天均线及当日价格的关系,价格高于200天均线就进场,价格同时低于200天均线和50天均线才离场。

同时和Siegel的方法做了对比,我没有看他的原文,只是简单地设定每天检查200天均线来决定进出,加1%的限制条件的结果还不如不加,所以下面所谓Siegel模型都是每天检查,过了就进,否则就出的策略(如果有错,太极掌给指点一下,呵呵)。实际上我对其他模型也尝试加过不同的限制条件,结果有的好有的坏,为了简单起见我最后都没有加诸如1%的条件。

我测试了SP500、上证、日经和VEIEX的数据,还加了各种限制的组合等等,这里没时间把每个图都贴出来,这里只大致介绍一下。

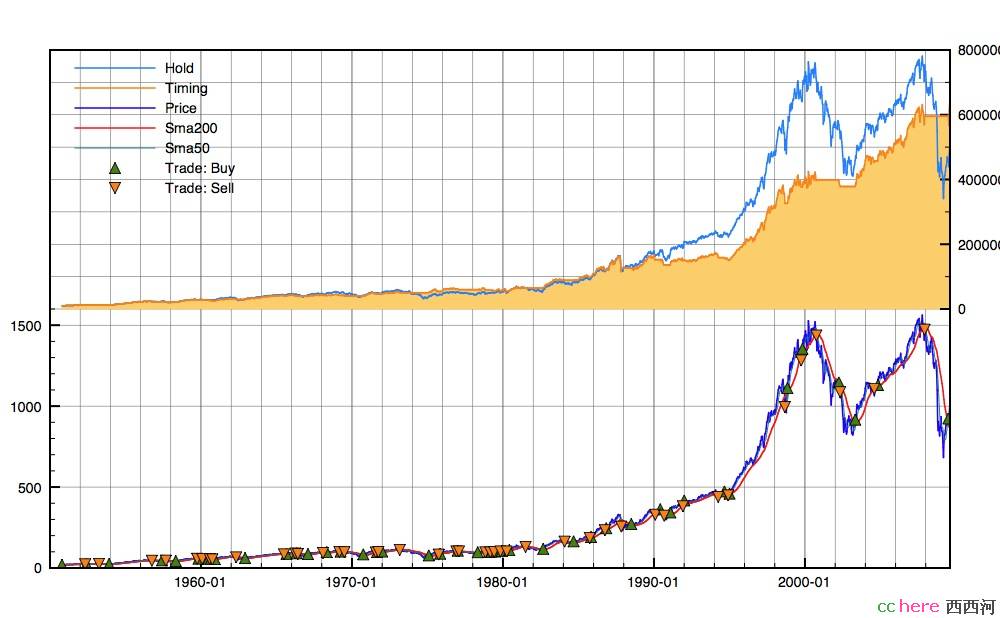

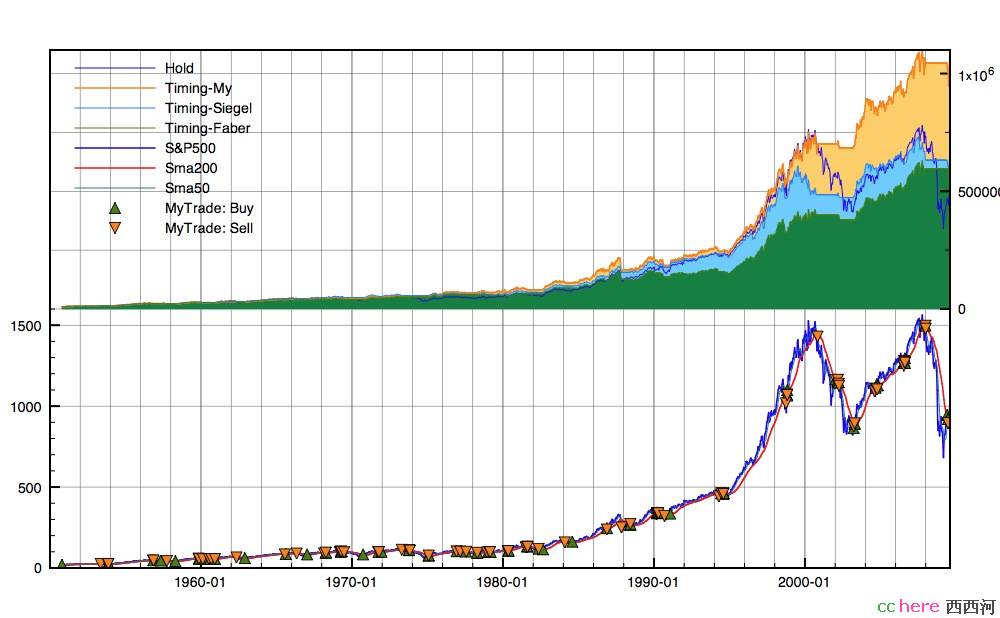

首先是用SP500计算,1950-2009共59年,开始投入10K,持有策略最后是503K;

* Faber模型的结果是648K,买进44次;

* Siegel模型的结果是652K,买进176次;

* 我的模型的结果是1082K,买进78次;Oh yeah~~~~~

顺便说一句,最好年度盈利,我的模型和持有策略一样,最差年度亏损,持有策略是-35%,我的是-14%,而且两者不是很重叠,-35%是在SP500去年取得的,而我的模型才-4%;而那个-14%是在一年震荡市中取得的,SP500没有亏那么多。

即使排除90-95年的震荡市从1995年开始,持有策略是21.9, Siegel模型在峰顶时的剧烈震荡中产生了大量不合理操作,最后是29.8;Faber则因为99年一次震荡中因为是按月操作的从而反应迟钝了一些,最后达到43.0;而我的模型反应快速,但又不至于发疯一样地抖动,最后达到44.6,还是领先。

然后是上证2001-2009,持有是16.4K,三个模型仍然大幅度超过持有策略。这次Siegel模型以43.4K领先,Faber是40.4K,我的最差,36.2K,主要问题看来是2003和2005年几条线纠缠在一起小幅晃动,我的模型因为是每天检查而比Faber模型多做了好几次无意义的操作,要改进这个问题,是不是应该对均线求微分哪?忒麻烦了我没有再试。Siegel这次似乎因为跑得快而占了便宜,Faber在那里等月底,我在那里等50天均线掉下来,耽误了时间。

还测试了日经N225,1985-2009,持有是9.9K(真惨哪,25年还没有解套), 三个模型仍然大幅度超过持有策略:Siegel 46.8,Faber 31.9,我的31.3,还是看的出200天均线策略的优势的吧,在日本股市里不动脑子居然还能赚钱。

最后是我一直有兴趣的VEIEX(跟踪新兴市场的指数基金),1995-2009,持有是18.3,我的模型领先,49.3; 其次是Faber 43.3,最后是Siegel 41.8。

根据这些计算,如开篇所述,两个结论:200天均线策略虽然不能保证总是盈利,但一般情况下至少比持有策略好;不同操作模型有不同表现,没有哪一个是万金油。

3.4 问题

最后是几个实际问题,我也是刚想到,大家可以聊一聊。

一是对工薪阶层来说,无法一次拿出那么多资金,是否可以和定投结合起来?我觉得可以这样操作,每月还是投入一定资金,符合条件就进,不符合条件就去债券市场等着,直到等到进入信号了才一起进。 这样应该比单纯定投要好,因为在熊市下降过程中,单纯定投只管闷头进场,而这个方法会把投入的资金积累起来,直到出现信号(往往是底部刚过去不久)才一次性进入,获得的筹码会更多。我没有做模拟。

二是现在在各个市场都已经过了进入点很久,如果有大批资金,进还是不进?或者分解开来当定投慢慢进?

三是既然按这个策略操作,风险要小很多,还要不要分散投资组合?或是就在股市和债市各找一个指数基金,满仓换来换去?昨天看Money杂志,强调分散投资组合,举了个例子,说组合中增加了多少债券,就使得去年的亏损从35%大幅降到28%,问题是按这个均线模型,过去60年最差的才14%,去年才4%,为什么还要分散投资降低盈利能力?

家园 【原创】懒人长期投资的策略(三):big fix和补充 最近中国股市跌的厉害,价格已经接近120天均线,我就多看了两眼,结果发现上个帖子中说错了:出场信号应该是当日价格和50天均线同时低于200天均线,模拟结果是按这个信号算的,而不是“价格同时低于200天均线和50天均线”,抱歉哈。想改原帖没改成,说是过了期限。应该没给谁造成什么损失吧。

补充几点:

我对沪指改用其他均线测试了一下,长期的用了100,120,140,160,180,200,中期的用了30,40,50,60,再考虑到尽可能少的交易次数,综合起来看目前还是120/50对沪指比较合适。

我跟Mebane Faber也讨论过这个模型,他看到初始结果时让我算一下risk,我只知道个SD,对这种单边减少风险的模型肯定不合适,他建议用 ulcer index,我看了一下定义,觉得很是合理,算了一下,几个timing模型都把持有策略的ulcer index降低到一半,其中在SP500上用200/50均线,Faber和我的较低,我的更低一点;在沪指上用120/50均线,Siegel和我的较低,Siegel的更低一点。把这个结果发给他后,他再没吭声了。

Siegel方法肯定会产生大量交易费用,如果在计算里加这个因素,估计他的方法表现不会很好。国内指数基金的交易费用还是不能忽视的一笔成本啊。

知道的就怎么多了,过几年我再来报告一下实战结果,哈哈。

家园 送花支持。顺便说两句,对这一轮行情来说,买入点是 在2300点左右,如果这轮下跌跌破2500点,如楼下所言,的确收益极小。

当然,从另一个角度看,也可以认为本轮下跌破200天均线的概率(2500)极小。这也从另一个角度印证了万虎的2500点说吧。

家园 如果是脉冲式行情收益会不会很少 如果是一个短期内暴涨后又暴跌的行情,200天均线还来不及产生很明显的变化,会不会收益很少?

以本次A股行情举例:3月24日上证综指正式站上200天均线,收盘为2338.42点,到今天为止,上证综指收盘为2785.59点,而今天的200天均线为2430.24点,如果接下来的一段日子还是像最近一样,指数下穿200天均线时有可能只有2500点不到(纯粹毛估估),这样岂不是收益很少?若接下来又迅速反弹的话,说不定还要追高去买入,像这类行情该怎么办呢?

是不是中国这种指数上下较为剧烈的股市更适合用短一些的均线来判断较为有效?楼主有没有兴趣试试对01到09的A股用120天均线试试?

家园 很难说 我的出发点是懒人长期,所以只求对大牛市大熊市轻松做出判断就可以了。例如上证这几年,这些模型给出的就是2006年初进,2008年初出两个指令,我已经很满意了。想依靠机器判断来捕捉中间的波浪,难,模型很可能会overfit。

以现在的A股来说,如果我能一点心思都没花,2338进2500出,就已经非常高兴了,怎么会介意没能赚得更多。

如果上升阶段突然有剧烈波动,200天均线是向上的,用Siegel方法确实会造成低抛高吸,所以Faber和我都用不同的方式降低对短期波动的敏感性,有可能不会退场。但即使低抛高吸了,那也是准备逃出熊市的代价而已。依靠机器判断,不可能太完美的,话说回来,就是依靠人,又有几个能完美呢?呵呵

帮你算了一下120天均线,用Faber方法算,38.9K,不如200天均线,看上去是2008/1的那次反弹被骗入场亏了很多;用Siegel方法算,55.3K,用我的方法算,58.6K,都比200天均线好很多,其中2006年前,120天均线积累了一些优势,2008退场早2009进场早更是大幅度提高了盈利。操作次数都没有增加太多。

无论如何,我们讨论的是懒人长期,不要太刻意追求抓住每一个短线机会。

家园 还有一个问题,测试没有加手续费吧 有时候手续费影响巨大,

Faber模型的结果是648K,买进44次;

* Siegel模型的结果是652K,买进176次;

多了100多次买卖,一次按1%算的话,影响不小吧