- 发帖可能变空内容,邪门暂不知所以然

- 『稷下学宫』新认证方式,24年网站打算和努力目标

主题:供应链杂谈 (1):隐形巨人 YKK -- 混天球

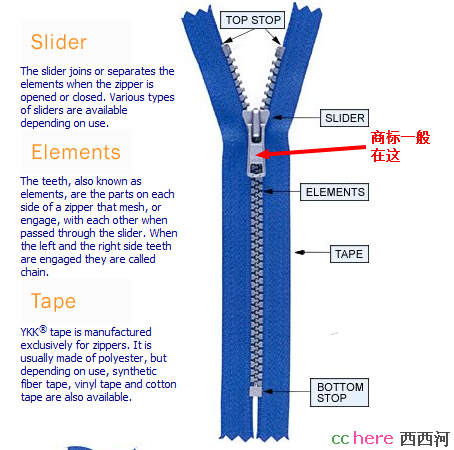

家园 供应链杂谈 (1):隐形巨人 YKK 听说过一个日本公司叫YKK的吗?我打赌您十有八九用过他们的产品。找一件中高档的衣服,或者正牌的旅行包之类的东西,看看拉锁,您仔细看,一般会在拉锁的拉头部分找到小小的YKK商标。

一个拉锁有什么意思?制造这种小玩意咱们中国最擅长了。您说对了,一件制造成本五六十美元,零售价格二百美元上下的中高档上装,用的YKK中高档拉锁报价大约30到35美分,很便宜。但这可不是小生意。YKK年产70亿条拉锁,你可以估一下是多少钱。市场份额是半壁江山(有报道说是90%以上,我估了一下,不太对)。YKK产品如此常见,以至于关于它人们最常见的问题是为什么拉锁上都有个YKK的字样,是不是法规要求或者质检标记。

在战略层面,供应链的功能是基于自己公司的能力和资源,最优的匹配供应和需求。YKK是个十分低调的公司,不打广告,也不太接受对其公司的访问报道。顾客不会因为一件衣服用了YKK的拉锁而买它,但绝对会因为一条不好用的拉锁而恨上一个品牌。因此,在需求方向,YKK给用户(服装制造商,户外用品制造商等等)制造了一个“用YKK的产品肯定不会出麻烦”的印象。这个形象的价值很高,上述30美分左右的拉锁,如果是一个中国厂商,产品质量类似的情况下,报价才20美分多一点。这个溢价是十分惊人的:从用户的角度,拉锁的采购属于低价值高风险类型(类似火箭上用的密封圈或者螺栓等等,单价不高,但没几家能做),合理的采购策略是“确保供应,不在价格上争长短”,因此能接受相对较高的价格。

在供应方向,拉锁是个相对简单的产品,但做好不太容易。为了避免同质化,YKK采取垂直方向高度整合的战略。做拉锁的金属是公司自己冶炼的,拉锁两侧的织物是自己纺织和印染的,塑料是自己合成的,制造拉锁的生产线是YKK自己设计制造的,根据1998年的一个报道,甚至其包装箱都是公司内部制作。通过高度的垂直整合,YKK不光确保高质量的资源(原材料,生产线等)不被竞争对手共享,而且对供应链有更强的控制,以确保品种的多样性和很高的交货及时率。

说一下YKK的供应链概况。所有信息来自公开来源和我的估计,不一定很准确。YKK在近70个国家拥有近200处生产设施,多数跟拉锁和紧固件有关。其最大的工厂在美国佐治亚州,员工数1200人,日产拉锁七百万条,包括1500种款式,400多种颜色。由上述数据可推算该厂年产约17亿条拉锁(7百万乘以250个工作日)。在中国的工厂规模也很大。因此可见其主力生产工厂规模经济性要求应该很高。但为什么有这么多设施?我猜测有几个可能的原因:一是在市场端进行最后装配,包括裁定拉链的长度等等;二是生产原材料,包括金属(需要靠近原料产地),纺织品(因为纺织品配额);三是法规要求,因为涉及国防或者医疗保健产品。还有一点我不太清楚为什么,YKK基本上每一个单独工厂都注册成单独的子公司。比如在中国的五六处工厂就注成至少五个分公司,是为了风险规避?避税?还是在内部转移价格上做手脚?如果有业内人士知道详情,还请不吝赐教。

YKK这么强,其业务及供应链的挑战是什么呢?一个是拉链市场饱和。就那么大,你还占了50%。所以YKK很早就进入其他紧固件市场,包括尼龙搭勾(就是衣服上一拉兹拉兹拉响的那种),扣子,和塑料接头。在业务范围上,高端产品进入国防(美军衣服上的各种搭扣紧固件,太空人的宇航服拉链),医疗健康(各种仪器捆绑带)和安全用品(消防救生员衣服上的各种紧固件和搭扣)。后来为了开发利用自己的合金和金属加工能力,又进入了装饰建材行业。现在建材行业的销售额比拉链紧固件还稍大,但对市场的垄断程度是远不如拉锁的。第二个挑战就是行业垄断者经常面临的问题,吃官司。欧盟判定YKK在背后和两个小一些的欧洲公司联合搞价格控制,罚款一亿五千万欧元。YKK还在上诉中。

YKK全球员工数37000多人。拉锁和紧固件业务年销售额2310亿日元,约合30亿美元,毛利约30%。

资料来源:

图片来自该公司网站。

公司年报 http://www.ykk.com/english/corporate/financial/annual/pdf/anu_2011.pdf

维基百科 http://en.wikipedia.org/wiki/YKK_Group#cite_note-4

比较老的拉锁制造工艺录像 http://www.youtube.com/watch?v=mxX2qoAGZO4

新闻报道 http://www.slate.com/articles/business/branded/2012/04/ykk_zippers_why_so_many_designers_use_them_.html

通宝推:西伊,唵啊吽,铁手,dfindy,上古神兵,家园 补充一些:YKK的拉链事业和建材事业各成公司,同属 YKK集团。在日本的电视、报刊杂志等媒体上,经常有YKK AP公司(建材事业)的广告。

这是YKK集团的网页,上边有中文的简介。

顺便说一句,该公司管拉链事业叫“发斯宁事业”

家园 供应链杂谈 (4):众口难调星巴克-下 配合店面扩张的供应链地理扩张好办,找第三方物流(3PL)。实际上,过去20年星巴克的地理扩张就没有停止,一直主要依靠3PL打前站。前面提的仓库配送中心什么的,也有一部分并不是星巴克全资拥有,而是有第三方物流的资产。待到物流网络渐渐稳定,再慢慢梳理和整顿,这个不是问题,难的是产品线和渠道的扩展。

领导想的都是好主意,供应链的人总提滥问题。(1)领导,原先咱们只配送12000家店面,现在要配送到至少4万多家食品店和超市,俺们不认识路呀?(2)领导,原来咱们只配送很少的几种咖啡豆,大包装的,现在要制造,包装,配送的品种(SKU, Stock Keeping Unit)太多了,包括品种(法式的,意大利式的,苏门答腊的,瓦罗那的,早餐的,家常的,金装的,有机的等等)x 咖啡因 (有,无)x 不同烘焙 (淡,中,深色)x 包装尺寸 (半磅,一磅,五磅,等等)x 特殊要求 (组合包装,礼包,圣诞节包装,等等) x 其他等等,这个太多了,咱们管不过来,咋办?(3)配送那么多连锁超市,每家的补货周期都不一样,他们不按咱的日程安排来,咋办?(4)那么多超市,每家的配送要求不同,小的商家可能要求把小批货直接发到零售店面,大的连锁要求把大批货发到他们的配送中心,麻烦呀,怎么办?(5)咱们不会造冰激凌,也没有配送的冷链,怎么办?(6)咱们不会成批制造饮料,然后配送到各个商店的饮料货架,怎么办?(7)这个怎么办,那个怎么办,等等等等。

领导冷笑两声,大笔一挥,批道: “要致富,先修路。要提高,找外包。大抵如此。”于是乎,各路英豪纷纷去找外包。现在探讨一下第二题的答案。沃尔玛买的星巴克咖啡豆和星巴克店里买的咖啡豆,都拿回家自己煮,味道一样不?我的分析是2011年3月前,有可能不一样。2011年4月开始,应该一样。当然,前提条件是您的嘴够刁,要不然全白扯,肯定都是药汤子味。

2011年3月前,两种袋装咖啡豆走的不是一条路,供应链不同。店内销售的咖啡豆,走的是和星巴克自用咖啡豆一样的路径,即从产地,六个进货库房,五个烘焙包装厂,五个一级库,33个二级库,店面。星巴克只采购咖啡豆标准评级中最高级的C货。这条路径和前面提过的深入采购关系更紧密。对于产品质量优良,信誉好的种植园,星巴克直接与他们交易,并授予“老相与”的资格,往往一签就是十年的采购协议,在价格上也比较公平优惠,即保证了货源的稳定,也能减少甚至避免种植园主的一些短视行为。同时,为了维持星巴克在小资中的公平正义环保形象,星巴克追求各种“道德”或者绿色认证。这就要求星巴克的供应商有相当一部分是中小型,“原生态”的种植园。星巴克也向他们提供必要的帮助,不管是种植技术和品种上的,还是必要(比如遭了灾之后)的财务支援。这种采购来的咖啡,包括C.A.F.E. 认证和公平交易认证的,必须优先供应自用渠道。还有,这条渠道的周转速度是很快的,如前所述,大抵从生咖啡豆,到你买,两周左右。总起来讲,走这条供应链的咖啡应该尝着更新鲜,更有有机咖啡的味道(星巴克另有严格认证的有机咖啡,虽然在食品行业,有机是个概念不清,有争议的定义)。

而食杂店和超市里面的袋装星巴克咖啡,是外包给卡夫食品做的。卡夫食品是世界上最大的咖啡产品供应商。其旗舰品牌就是“麦氏(Maxell House)”咖啡,好像近些年改译成麦斯韦尔咖啡,就是“滴滴香浓,意犹未尽”的那个。麦氏自己已经有从高端到低端,包括速溶在内的全系列产品。而卡夫食品还有针对特定地区和高端市场的其他咖啡品牌,甚至有和K-cup咖啡机对抗的T-Disc 系统(虽然不太成功),是响当当的咖啡零售大拿。走卡夫这条路的星巴克咖啡在星巴克供应链的很上端就分开了。除了深入采购的咖啡豆,星巴克不可避免还要从大宗商品市场上买普通的C货,卡夫这个渠道走的主要就是这种原材料。而且由于品种众多,我怀疑有一部分烘焙(小批量的品种,还有榛子味,香草味之类的特殊品种)也要依靠卡夫做。至于包装,几乎可以肯定是由卡夫完成的,因为有利于他们灵活调度库存和补货。再之后,就是和大批的其他卡夫产品一起运输,分销,上架了。作为零售包装品,这个过程一般比较长。星巴克和卡夫的合作其实已经12年了,合作的规模在近年是越来越大。通过卡夫,星巴克逐渐把品牌和触角伸到全美4万余家食品超市,同时避免了分销,仓储,促销管理等等很多麻烦。到2010年,星巴克通过卡夫这个渠道年销售额5亿美元,利润是1.26亿美元,由两家平分。

同理,星巴克的冰激凌由联合利华旗下的冰激凌高端产品“Ben and Jerry”打理,由其位于佛蒙特州的工厂生产后,直接汇入联合利华(世界最大的冰激凌厂商)滚滚的冰淇淋洪流(冷链),投放到全国市场。至于瓶装星巴克饮料Frappuccino,你可以在饮料区的红牛旁边找到,另外在食品超市的收银区小冰箱里有冰镇的。这个是百事可乐做的,具体方式是由星巴克和百事各出50%,投资了一个饮料厂。厂子的日常运营,和后续配送完全由百事代劳,挣的钱两家五五分成。

星巴克的这些扩张措施,都有“专业”的外包厂商服务,很好呀,可见这供应链管理也没什么难的。然而,2010年底(11月左右),星巴克发给卡夫食品一封强硬的函,指责卡夫食品对星巴克产品的推销不利,并单方面通知双方合作于2011年初结束。具体的罪状是 (1)星巴克作为卡夫咖啡产品中的外来户和后娘养的,卡夫在配送,销售,和促销上力度不够,有冲突的地方一定是卡夫自己产品优先,给销售渠道压货的力度也很弱;(2)尤其是星巴克重点扩张的 “西雅图最好咖啡”(连星巴克这种高端品牌都让卡夫代工,西雅图最好就更是代工没商量了),销售和增长都极其令人失望,阻碍了星巴克和广大劳动人民的接触,卡夫何其毒也。星巴克的指责有没有根据,当然有,尤其是第二条,因为西雅图最好咖啡是中低档咖啡,正好和卡夫的麦氏咖啡直接竞争,卡夫有劲给你好好干才怪。但是星巴克也是有自己的小算盘的,这些指责有些是找茬。根子还在星巴克的速溶咖啡 VIA。

以往,大概也有供应链的人向星巴克上层建议整合消费包装产品(CPG产品)的供应链,想自己干:“舒哥,我们动手吧”他却总是说No。现在舒(尔茨)哥主推速溶咖啡VIA作为增长的重点。虽然有我说的一美元一杯速溶咖啡的问题,但是VIA的品质确实和传统速溶咖啡大不一样,这一年多来连卖带送也销出去两亿多美元,声势挺大。因为是独门绝技,星巴克自己投巨资建了一个新工厂专门做VIA。问题是从自己制造到全美零售,中间这个空还是要填,绕不过去?于是不得不自己打理后续的分销,配送,接口等等问题(星巴克实际上雇了市场销售公司帮他们接洽各连锁超市,谈判什么的,但日常供应链管理自己要担大头)。那么既然有了自己的这部分供应链管理能力,为什么不把已经(在市场方面)做熟了的袋装咖啡市场拿回来自己管呢?而且面对已经地理饱和的门店,加强垂直整合,细化运营管理是增长的大局。于是,和卡夫的分手是不可避免的。

卡夫食品的应对是迅速和猛烈的,二话没说,2010年12月初直接把星巴克告上了法庭,指责星巴克的单方面行为是背信弃义,丧心病狂的,会给卡夫食品造成“立即的,巨大的,和不可承受的”财务损失,要求判星巴克不得取消协议。一句话,卡夫的心碎了。庭审期间,星巴克不能中断生意,所以直到 2011年3月底,判决下来之前,卡夫食品的渠道不变。判决最后下来了:卡夫家大业大,这点事不至于那么严重,人家星巴克要分手,不得阻止,还反了你不成。于是,从2011年4月起,您在超市里看见的星巴克咖啡豆和店里买到的应该一样了,因为走的是同一条路经过整合的路径。这个事情还没完,卡夫耍起了横,分手可以,要赔分手费。N年前,双方有一个协议,一旦分手,星巴克付给卡夫“公平市场价值加上35%溢价”的分手费。问题是双方对什么是“公平市场价值”有分歧,星巴克说是7.5亿美元,卡夫说是10亿美元。怎么办?接着打官司呗。这个官司现在还没结。

现如今,星巴克销售额的69%来自美国的店面,22%来自海外店面,消费包装产品(就是上面我扯的这些)贡献7%。

这张图是星巴克商标的变迁,代表了公司的成长和产品线的拓展。比如,最新一次更改将原商标中的咖啡字样删除,因为星巴克的产品不仅包括咖啡,还有茶,饮料等等,而星巴克的字样也消失了,因为现在其旗下不止这一个品牌,还有西雅图最好,VIA等等。每一次的成长,都意味着更多的事情要管,更多的供应链挑战。 最近,星巴克刚刚砸大钱收购了几家大中型面点制造商,这是舒尔茨回归基本面,加强垂直整合的又一步,他说,到2020年,人们一提到星巴克,会马上想到这是一家点心铺。供应链又该有麻烦事了。

资料来源

星巴克年报http://investor.starbucks.com/phoenix.zhtml?c=99518&p=irol-reportsannual

华尔街日报 2008年1月7日,8日相关报道。

星巴克在酝酿麻烦 Trouble Brews At Starbucks, Ivey Case.

星巴克的客户服务 Starbucks: Delivering Customer Service, HBS Case.

维基百科 http://en.wikipedia.org/wiki/Starbucks

星巴克卡夫激烈分手战http://www.nytimes.com/2010/12/07/business/07coffee.html?pagewanted=all

星巴克的物流系统,供应链季刊 http://www.supplychainquarterly.com/topics/Procurement/scq201004starbucks/

录像一窥星巴克的物流 http://www.starbucks.com/career-center/professional-services-careers/supply-chain-operations-partners

星巴克买了面包店 http://www.usatoday.com/money/industries/food/story/2012-06-03/starbucks-bakery/55382660/1

星巴克社会责任报告 http://www.starbucks.com/responsibility/global-report/ethical-sourcing/coffee-purchasing

家园 星巴克过河拆桥的本事够强 Costco有个自有品牌Kirkland signature,产品覆盖面非常广。据说都不是自己生产的,而是名牌大厂的产品贴自己的标,大包装低价格,突出价廉物美的特点。

Kirkland signature名下的几款咖啡,是星巴克帮着做的,包装袋上写得清清楚楚。前几年好评如潮,都说虽然不能和星巴克最好的产品比,但也是口感极佳,物超所值。

2009之后,人民群众开始反映味道变了,有人干脆拒绝继续饮用这些产品。看了楼主的贴,俺不禁恶意揣测一把星巴克:自己的翅膀足够硬了,以前那些双赢的合作关系就该慢慢断掉了,好把每一分利润都攥在自己手里。

家园 Costco卖的星巴克袋装咖啡豆也是kirkland? 一直以为那是星巴克的咖啡啊,可别告诉我那也是kirkland名下的。试过一次那个kirkland的咖啡豆,味道不怎么样,就再也没买过。costco还有什么哥伦比亚啥的咖啡,也喝不习惯了。

星巴克普及的一个后果就是,大众的口味受到深度持久的影响,和其他咖啡(至少在美国内)都不对味。当然好咖啡仍然让人留恋,但可不是天天都可以喝到的。dunkin donut的咖啡那也叫咖啡么!现在办公室里的公用咖啡,以前那几个美国老牌子就不错了,现在如果不是星巴克大家都觉得受了虐待。

现在真是很好奇星巴克的烘培有什么神奇的地方,毕竟让人能够一尝就能觉察的独特味道是如何产生的呢。

家园 星巴克的咖啡当然是自己,楼主帖子不就说这事儿嘛 Kirkland house blend系列3种豆应该是星巴克做的。你试的是这个系列吗?

建议你试试Rwandan French Roast,看看能不能找到点星巴克的感觉。极黑的,使劲儿加奶或者creamer,可以很“香浓”。法式烘培的酸度小,不伤胃,助消化。咖啡因少,俺睡觉前喝三杯都没事。俺很土,就喜欢这种糊了吧唧的味道,喝倒了你的胃口表骂俺

家园 很久前曾迷过一段时间french roast,现在不敢碰 完全不是哈咖啡,绝对是中药。 部分原因是喝咖啡日久天长,加奶反而喝不处咖啡原味,所谓昨天煮的咖啡转天喝加了奶之后也不差。因此只喝清咖,据说这还是国内的叫法呢。但是喝清咖太苦就不成了,这个roast就只好远离了。

kirkland那三个牌子试过,本来图他个价钱好,喝了却感觉与星巴克不一个味,说不上来是啥来源,就没再买过了。以后有机会再试试。这一大袋不敢随便试,喝不高兴,还得喝上近一个月才能喝完,简直是受罪,所以在costco买一直很小心。都试过一圈后,结果还是只能买星巴克的牌子。

家园 French roast不能泡时间太长,不然太苦 一般泡3分钟就行了。这种情况下常用的电动咖啡壶不好使,用french press控制起来容易一些。

俺不喝奶,creamer也是馋了才加。喝清咖的时候,水烧开了放一会儿,泡最多不超过2分钟,然后趁热喝,还能尝出点儿香味。放凉了就只有焦味了。

星巴克的你常喝哪几款?给推荐一个。俺也换个口味,老喝一个有点烦了。

家园 这个帖太强了! 消费两枚通宝推荐 关闭

恭喜:你意外获得 16 铢钱。1通宝=16铢

作者,声望:3;铢钱:4。你,乐善:4;铢钱:-16。本帖花:3

家园 日本的岛野也是,对自行车变速器绝对垄断, 本身很低调。 家园 这个东西。。。为何不能山寨之? 加上LZ的拉链,听大家这么一说,看来日本几十年来形成了大量“不为人所知的、低技术门槛的、高度垄断的”的猪式会所啊。

供应链管理能牛到哪里去,丰田管理模式、六个西格玛什么的,为甚咱能搞定打火机微波炉彩电鞋袜铁公鸡的供应链,却止步于拉链。

两个感觉:

1、如果中日交恶,江浙粤民营企业欢呼雀跃。

2、转型升级无须着急,这些都够咱稳定发展20年了。

家园 芭比娃娃有多难山寨 鸿海的连接器有多难山寨

但是他们的优势不是在于东西做出来有多大的技术难度,而是有庞大的销售网络,稳定可靠的供货和质量保证,多年的信誉,声望,对客户的熟悉,包括私人交情等很多东西,这些东西都不是一下就能山寨出来的

市场不够大,利润率也不够高,所以很多企业也没动力去山寨

而且市场接近饱和,想要新挤进去就要降价打价格战……一边铺渠道打广告送礼请客花钱如流水,一边东西质量还要比别人更好,价格比别人更低,供货更是要随叫随到。这利润到底要从哪里来出?

不给利润,企业主也不会学雷锋,白干活

复制的难度很大,不是在技术上而是在管理和渠道上,复制出来产生的利润不够高,所以就没人山寨了(另外一个帖子里说的手动套筒差不多也属于这个范畴),这就是所谓的利基市场,或者说鸡肋市场

除非是对国家重要的东西,国家政府给予各种财力人力物力的支持(主要还是财力,是钱),赔钱也要搞出来(比如芯片之类),否则真的没人会搞的

家园 销售网络以及人脉,解决的办法在于扩大内需 如你所说,关键点在于销售网络以及人脉——两者其实是一个东西。

不能掌握销售网络与人脉,是因为市场在外。

市场在外,是因为我们昨天走的是出口拉动经济的路。

所以一旦中国内需市场发展起来,就没他们什么事了,或者被收编了。

家园 质量稳定性是难以简单复制的 拉链这东西对质量稳定性的要求更高。

就好比裤子上的拉链一样,动不动就出问题,就很难堪了。

家园 这两样东西 我都被山寨货害过