- 发帖可能变空内容,邪门暂不知所以然

- 『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【原创】看来有一种可能性,西方世界末日危机没有推迟。 -- 履虎

家园 【原创】看来有一种可能性,西方世界末日危机没有推迟。 看来有一种可能性,西方世界末日危机没有推迟,还是按照原来预期的节奏来了。西方发达国家一旦进入危机状态,必须用先进技术交换中国的医疗物资和医疗服务资源,中国不会生产过剩,中国开足马力生产。 这时候,应该坚决制止任何09年翻版之类的要求放水刺激房地产和救美国就是救自己的动议。

@复利刀客

中金电话会议

2020.3.1

梁红博士

回顾过去判断(国内):演进与SARS类似,基本验证

● 感染性强,死亡率低于SARS高于流感

● 短期没有治愈手段

● 正月十五进入可控

● 二月底、三月初,全国新增进入个位数

未来演进(国内):

● 每天3000多人出院

● 目前复工60%左右

● 3月末,产能利用率可回升至80%左右

● 5月末,体验式消费可恢复至80%左右

海外经济按下“暂停键”的可能,外需出现2008年这样的半休克状态

● 如果疫情主要在中国,类似2003的SARS,经济深V形

■ 本来2月是淡季,影响较小,且后续会有补偿性反弹

■ 全年靠近6%不难,货币+财政可以应对

● 现在疫情在海外蔓延,类似2008年

■ 2008出口占GDP的21%,目前占17%

■ 2008年出口增速下降40%

■ 未来3-6个月中,若出口有40%下滑,假设国内附加值比例为60%-70%,则外需停摆影响GDP在4-5个百分点

■ 货币:如果疫情只在中国,只要降准;现在看会降息,如果不降息,人民币有升值压力

■ 更大压力在财政:

◆ 2008年财政赤字仅增加了1.3%,主要依靠新增贷款增加12%;后来带来副作用,受到诟病

◆ 本次,财政显性赤字应该再增加3%;如果不增加赤字,可采用财政赤字+国债+特别国债+信贷结合的方式

■ 房地产:政策可能不得不调整,必须把内需补上4%-5%;光靠基建不够,短期内无法依靠消费

■ 基建政策也不会缺席:更多导向公共卫生、医疗、环保、甚至新能源汽车等

■ 与2008年不同:2008年中美有很深的互信,但目前中美环境可能还会有波折

■ 市场:既会play经济压力,又会play疫情相对较少的地方;对人民币等价格有预期调整

◆ 中国疫情控制有明显成效,中国恢复生产有效,向世界提供医疗等产品

EVA易峘:

● 海外疫情的当前特征

■ 处于“爆发期”:三阶导数增加,新增确诊的增速在上升

■ 海外呈现多点爆发:日本、韩国、意大利、伊朗;欧洲(西班牙、德国、法国)、中东(科威特、阿联酋、巴林)的国家也在蔓延

■ 从2月以来的中国出境人数看:美国、泰国、阿联酋,潜在危险

● 从中国经验看,海外疫情拐点出现在各国政府推出“严格隔离“措施的时候

■ 2周后,出现平缓期;再过2周,湖北以外进入平台期

■ 日本、意大利开始隔离,但隔离力度不及当时中国

■ 判断海外“爆发期”还有7-10天,3月15日前后到高峰

■ 严格隔离措施推出后,生产与需求都会出现冲击

■ 二季度,全球需求面临较快下滑

● 从中国经验看,哪些国家会考高分?

■ 疫情防控初期,政府保证物流畅通的能力:日本、新加坡、德国、美国、韩国

■ 政策统一调配资源的能力:新加坡、韩国、德国、日本、美国

■ 医疗体系的发达程度:日本、韩国、法国、德国

■ 居民自觉抗疫意识、配合程度(收入、教育水平相关):新加坡、韩国、日本、德国、法国、日本

● 对全球产业链的影响:大于SARS时期

■ 目前全球产业链的融合程度比2003的SARS时期高很多

■ 影响的行业:电子、纺织、电器、通信设备、电气设备,对外需冲击更为敏感(中国出口金额比较大的产业)

■ 中国向日本、韩国、意大利、伊朗等出口较大的领域:电子、电气设备、纺织、化工品、航空航天、光学仪器(韩国面板产量占比70%,存储器出口量全球最大)

王汉锋博士:

年初:新为主线,老看时机

目前大势判断:不悲观

● 外需,确实可能有冲击

● 疫情:国内控制

● 估值提供缓冲:历史区间相对低位,周五回调后A股例2600点仅有200点空间

● 中国政策空间,相对外围占优

■ 中国降息空间大;美国10Y国债1.1%左右,预期降息,但下行空间比中国小

■ 财政、产业政策(包括房地产)都有空间

■ 中国消费、产业升级的趋势,中期看依然明显

结构的纠结:新经济的高估值 VS 老经济的低估值

● 短期看:配置“纯内需”板块,应对海外疫情升级

■ 一方面,海外疫情升级,影响外需、冲击全球产业链上的企业

■ 另一方面,中国政策

■ 主要指非贸易部门:地产产业链、基建(新基建)、内需为主的消费+服务

● 中期看,依然看好新经济:科技、新能源汽车、医药、部分消费方向

■ 周期是3-5年,且处于较早的阶段;中长线的前景相对明确

■ 虽然短期有压力,但在流动性宽松下,中期仍然占优

■ 制造业优势在逐步体现,附加值上升的趋势依然在延续

■ 看长依然可以继续看好

============================Q&A==========================

【Q】疫情对失业率影响

【A】

● 3月末,工业生产回升到80%;没有外需冲击应该逐渐回复到100%

● 目前有海外疫情影响:过剩产能17%左右;因此,大水漫灌式的刺激政策不可避免

● 就业:内需政策下,建筑工人、服务业会吸收就业;会有阵痛,但全年可控

【Q】对美股的影响

【A】

● 从回顾疫情影响看,美股走势看两个影响因素

■ 疫情本身发展:若疫情在美国继续发展,则还有压力

■ 估值:目前美股估值还不算太低

● 美股再跌,对中国影响比较小

■ 疫情阶段不同

■ 中国政策空间更大

■ 中国估值较低

【Q】西方民主国家比较强调人权和自由,请问疫情的悲观情形是怎样?对外需冲击是否会超过2008年情形?对中国的影响会是怎样?

【A】

● 悲观的情形:

■ 如果一直不按“暂停键”,要么是药、要么是温度

■ 那要到6月左右

● 主要受到打击的是富裕的地方:欧洲、美国

● 对中国的影响:

■ 中性的case:类似2008金融危机时,GDP下滑4-5个百分点

■ 悲观:假设完全没有出口,GDP下滑11个百分点

【Q】两会何时召开?经济目标什么水平?GDP翻番那是否仍然是目标?

【A】

● 认为3月底前能开可能性不大。可能要到4月,除非两会用网络开

■ 肯定向后推,中小学还没开学

■ 北京医院

● 财政可以敞开干,不需要非要两会:

■ 显性赤字增加,需要两会批

■ 特别国债,可以常委会批

■ 2008年的4万亿,不需要两会

■ 还有各类财政+货币准财政手段,都不需要两会

■ 房地产政策也不需要两会

● 今年一定要保翻番。事后看,风险是过渡刺激

【Q】房地产政策调整方向、幅度怎么看?(房主不炒、因城施策背景下)

【A】

● 从我(梁红)的角度,如果没有海外冲击,房地产政策调不调整两可

● 现在情形下,如果海外冲击是切实的,不动房地产的不可能的

■ 刚才已经算过,海外冲击,影响GDP悲观-11%,中性4%~5%

■ 短期能填上的只有投资,纯内需,产业链都是我们的,房地产最现实

■ 首付比例、限购限贷、公积金使用,都可能调整

● 可能有短期的滞后,不可能迟到。

通宝推:黄河清,楚庄王,胡一刀,家园 据说中金梁红走人了。 家园 赵盛烨:为什么美国经济会倒退30年(含0418疫情分析) 文章内容:

“。。。如果从高楼的角度去理解美国经济,那就更简单了,首先一楼只剩下吃喝,住行和享乐都塌了,楼上的自然就都保不住了。这包括停工停业带来的商品的生产制造全停,然后企业财报负数,然后社会失业贷款逾期,然后企业失信银行破产,然后股市就完蛋了。但现在美国政府正在用违约增发的美元来给顶楼做重新装修,最后的结果大家就可以想象到了。

那就是债务危机、次贷危机、破产危机、失业危机、制造危机、社会危机,然后美国政府又搞了个美元信用危机,这些危机一起,过段时间再把美股再次推倒,带来了疫情下的第二次美股危机,然后再犁地一遍。

所以如果从泡沫的角度来理解,那就是病毒威胁了生命,生命正在回归自保的本能,然后一针刺破了所有泡沫里面的规则,然后就碎掉了,然后这个经济体就完蛋了。本来美国政府有机会移走这根针,但是偏偏在最关键的时刻选择了继续吹泡泡。

。。。

”

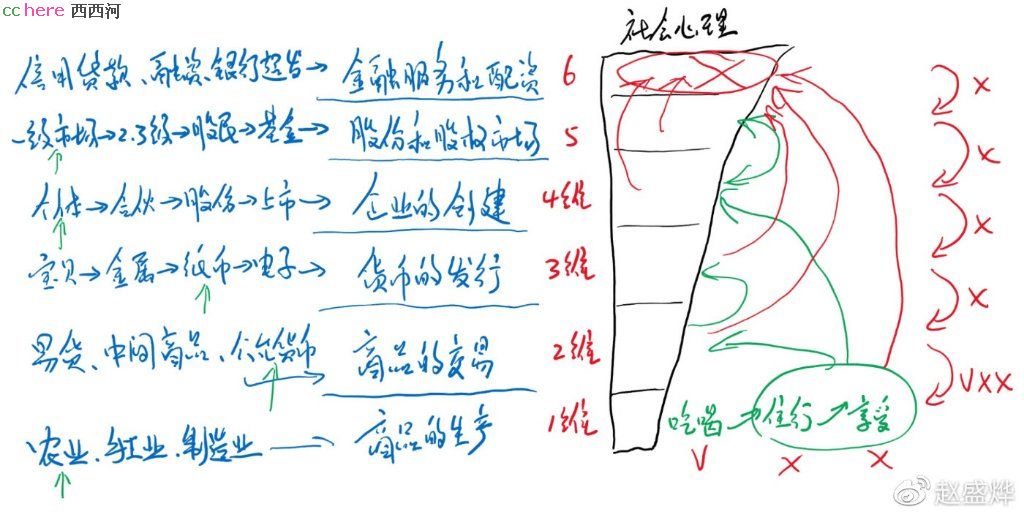

作者配了一张社会经济心理的图如下:

和我在《虎说易经》短视频里给出的我的《大过》卦PPT“栋挠,本末弱也。众散为弱”有共通之处

我看到和我的《虎说易经》短视频内容相关的时事新闻和文章,会推荐给大家,帮助理解我的视频。

家园 . .

家园 THE PURGE: ELECTION YEAR 看见好多人觉得美国地广人稀不会出大问题,这个就来了。

【#特朗普称现在举行集会安全#:民主党人也在搞】2日,有记者问特朗普:在这样一个公共卫生危机期间,举行竞选集会是否安全?

特朗普:这些集会早就定下来了。那些民主党人都有集会,他们就在这么做,他们在搞竞选。

记者:你觉得这样安全吗?

特朗普:我觉得非常安全。

家园 1840年庚子,2020年庚子,相差180年,来个180 1840年庚子,2020年庚子,相差180年,来个180度的逆转,才是天意。

家园 房地产绝不能再刺激了,饮鸩止渴迟早走火入魔! 上一轮的房产上涨,已经严重影响到居民实际消费能力了!

家园 为了鸡的屁股,有些人总是处心积虑地要在房地产上做文章 尼玛不就是要钱吗?发国债吧,我宁愿直接把把钱捐给国家减少赤字,也坚决反对尼玛放开房地产这个吃人不吐骨头的禽兽——指大大小小的房地产资本家及其依附者。

家园 。 ]

家园 似乎海外冲击不会到四、五 从过去的经验看,也就二、三吧,除非口径不同。

家园 其实可以加大医疗物资出口,供应全世界 比如供应20亿人的份额。

1.口罩,每人100个,平均每个5元,一万亿。

2.消毒剂,每人一百元,两千亿。

3.防护服,平均每人5个,每个200元,两万亿。

4.药品,罐头,方便面,卫生纸等,五千亿吧。

5.试剂盒,每人一个,单价一千,两万亿。

共5.7万亿rmb,八千多亿美金,不少了,可以补上出口的窟窿了

还可以提供感染病人治疗服务,包机接来,单价500万美金,一万人,共500亿美金。

家园 中国人说危机,有危也有机 随着海外新冠肺炎扩散,防疫物资,以及生活必需品紧缺对国内来说就是机会,如:海外订单井喷:红外测温仪供不应求 传感器现货难觅,还有口罩等等,目前实物为王时代,中国是各类工业体系最完全,生产产能最大国家,这就是我们机会。。。。。