- 程序有所改变。发帖如还有问题请报告

- 【征集】西西河的经济学,及清流措施,需要主动参与者,『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【原创】决策中的信息熵应用 -- beiba

共:💬3 🌺8 新:

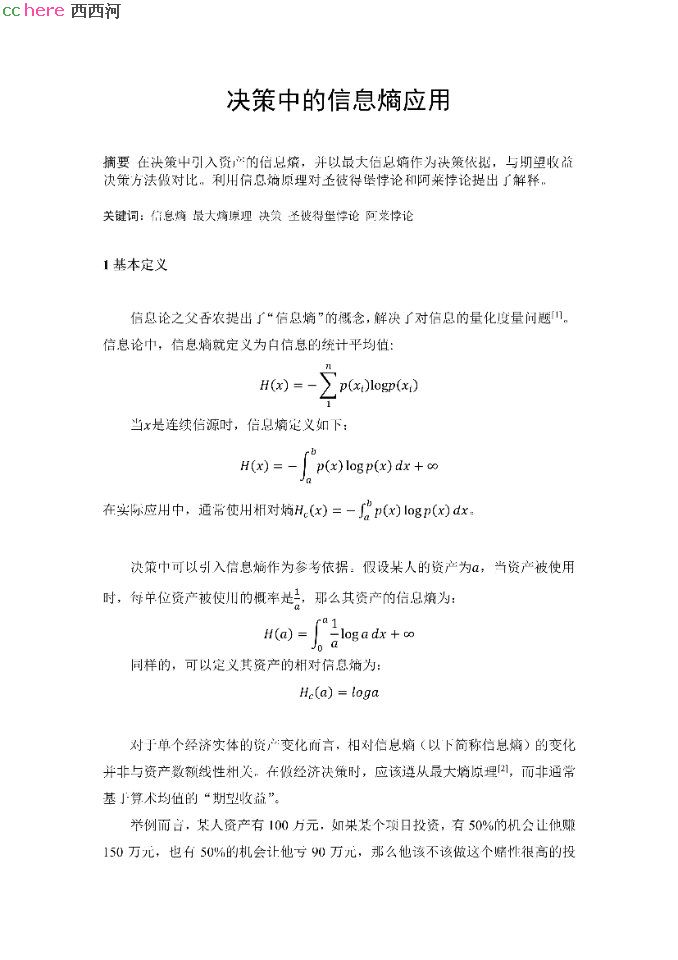

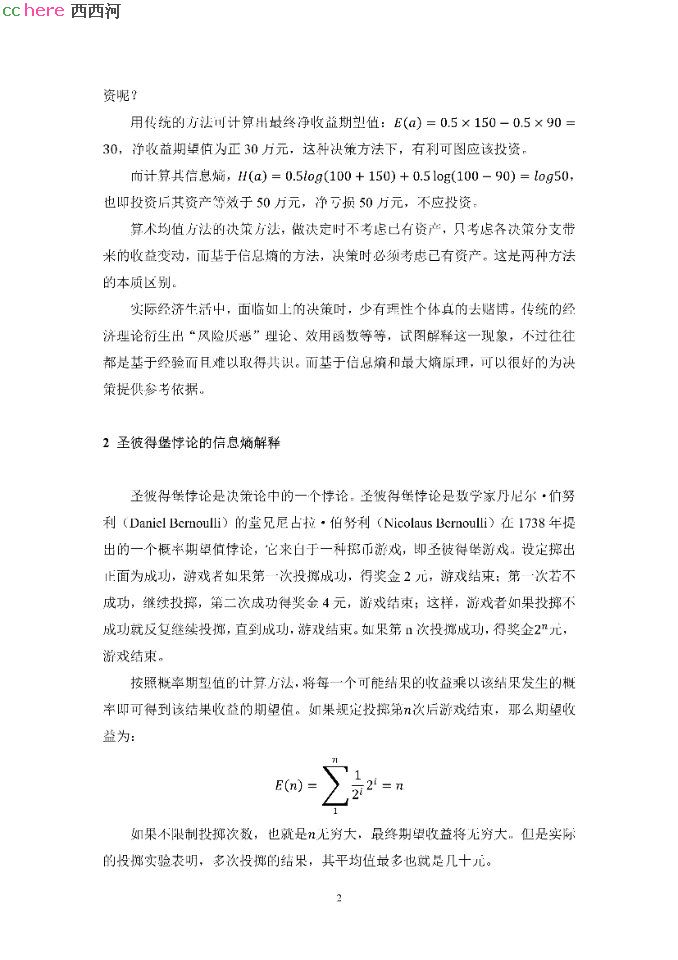

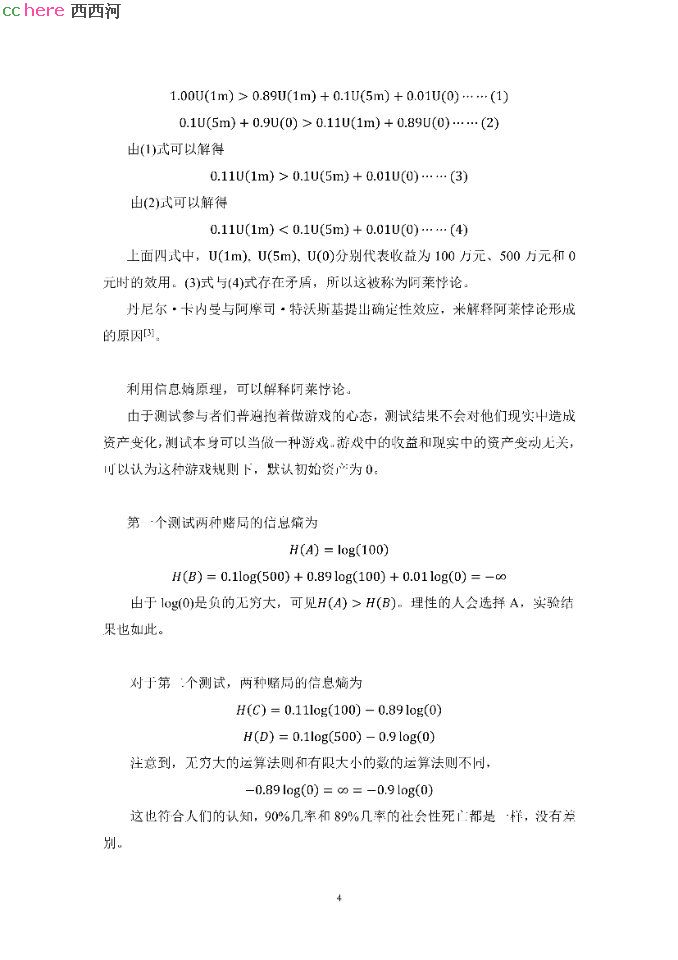

家园 【原创】决策中的信息熵应用 这篇文章有不少公式,于是采用图片方式。算是对很久以前一篇《投资中的几何均值原则》的完善。那篇文章还有个问题,多人博弈当时没太认真研究,结论错了,任何时候应该都是巨头拿大头。当然多人博弈的结果并不会是Sharpley值,比如三个身价1万,1百万,1亿的人合作,边际贡献(用Sharpley方法定义)相当的情况去分同一个饼,真实情况不可能三人均分,谁底气足谁就分得多。掌握了信息熵的方法,多人博弈并没什么困难的,有人告诉我留白也是一种美德,那就把它留给有心人去自己发掘吧。

关键词(Tags): #决策 投资 信息熵, 通宝推:海外俗人,

关键词(Tags): #决策 投资 信息熵, 通宝推:海外俗人,家园 这几个例子大部分直接用几何平均值解释就可以了 没必要用信息熵,虽然结果没什么问题,但用几何平均值会更简单直观。

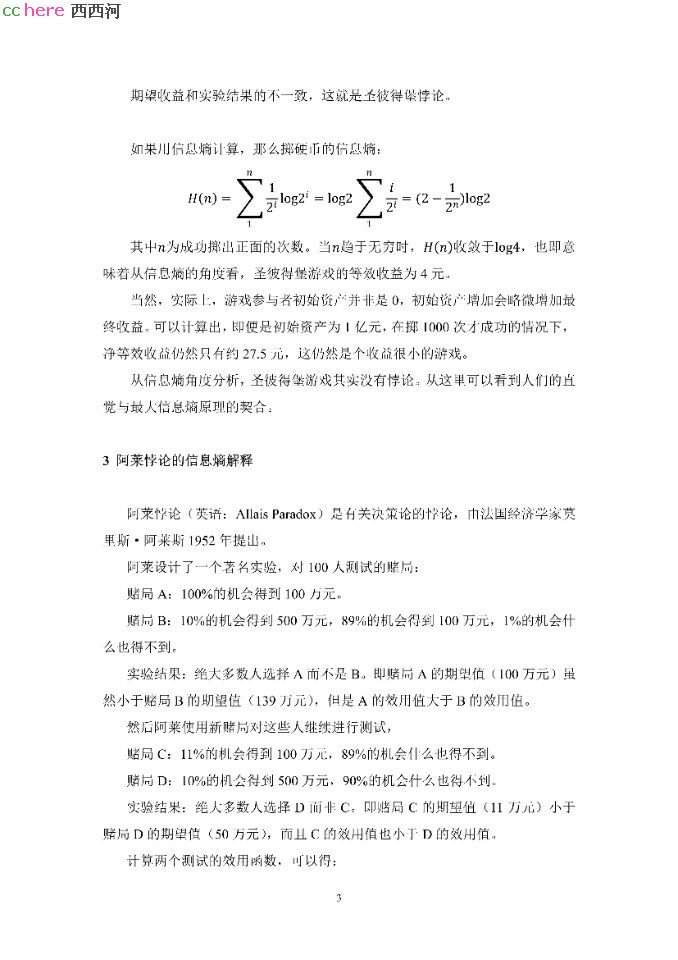

比如彼得堡悖论,如果用几何平均值算,每次赌局的贡献其实只有1。远远没有算术平均看起来的那么大。

这个领域相对小众,国外的有索普等人的著作,国内的可以看看鲁晨光探索文集。

家园 这和经济学基本假设不同吧 我是外行,随便说几句,请指导。

1 经济学基本假设是(经济人?)追求经济利益最大化。你的基本假设是追求熵最大化。这是个根本性改变,但是我没有看到这个改变的优越性。假设一个人原有100块,某投资有50%可能赚到99万,50%赔到剩1分,按你的算法这个买卖是不划算的,但是我相信现实中无数的人会做这个投资。

2 圣彼得堡悖论,我没太看出来悖在哪里。你假设投掷n次结束,按传统算法累计收益为n,但是投掷几次结束不是均匀分布的,在较小次数结束概率大,因此和实际检验是“最多几十元”,并不矛盾,因为实际检验并没有检验无穷多次。

3 这类测试不可靠在于,本身就是主试被试互相欺骗(我不相信这个实验真拿出几个亿去给被试发,那么被试靠想象反应就不奇怪了)。把万去掉,真给,更可信。然后我相信只要被试数学成绩足够考上211大学的,或者实际卖菜超过三个月的,第一个实验结果会和文中描述相反,尽管用你的公式推导结果不变。