- 程序有所改变。发帖如还有问题请报告

- 【征集】西西河的经济学,及清流措施,需要主动参与者,『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【港股实盘5】第5周——1个月收益16% -- 老拙

基本面中长线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

持仓情况:

A股

港股

持股情况:

名称 股数 持仓成本 现价(涨幅) 现价的动态市盈率

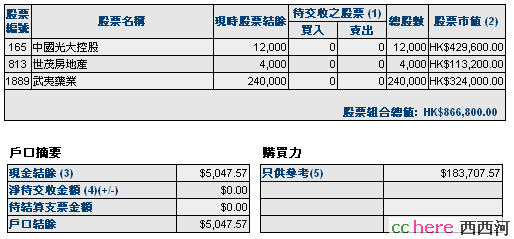

中信证券 4400 89.77 116.52(29.8%) 33.3倍(按预测07EPS)

光大控股 12000 27.73 35.80(29.1%) 16.7倍(按中报)

武夷药业 240000 1.40 1.35(- 3.6%) 7.8倍(按中报)

世茂地产 4000 24.14 28.30(17.2%) 21.8倍(按中报)

注:以上根据交割单已含买入费用。

资产情况:

起始日期:2007年10月1日

起始金额:人民币400000元,港币920000元。折合港币1332000元。

持有现金:人民币5015元,港币154804元(15万划出申购)。折合港币159970元

股票市值:人民币512688元,港币866800元。折合港币1394868元。

组合现值:折合港币1554838元。

浮动盈亏:折合港币222838元 或 16.73%(比上周上升约6个百分点)

期间沪深300涨幅-1.9%(5580.81-5472.93),恒指涨幅12.3%(27142.47-30468)。

大势观察

周五恒指下跌超过1000点,在一线股全面下调的情况下,恒指全周仅升63点或0.21%,收市报30468;国指全周微跌8点或0.04%,收市报19540。但是,香港股市不会是“较长时间的象样调整”,因为当一线股全面下跌的同时,低市盈的二线股开始上涨。比如我们实盘的[光大控股]本周上涨了6%,[世茂房地产]本周上涨了17%。也就是说,“水”正在“往低处流”,而非流出香港,这与A股市场资金正在流向香港市场,是不一样的。

但是,香港市场也面临调整,原因有两点:

第一点,一线股升幅巨大,市盈率已经达到较高的位置,且最近窝轮成交量大增,显示投机大资金有从权证出逃的迹象。本周A股一线大盘蓝筹纷纷破位下跌,要么是投机大资金在香港窝轮市场已经(至少是部分)出逃;要么会迫使资金从香港窝轮市场出逃。二者必居其一。

第二点,美圆走弱,港币需求量大增,使港币升值达到顶限,已经开始威胁到香港的联汇体制。有人甚至说,现在应该与98年时“反操作”,就是:借入美圆,在市场上抛出美圆换成港币,然后买入港股。一旦联汇体制守不住,港币升值,就能获得巨大收益。对此,香港政府决心坚守联系汇率体制,并在公开市场进行操作。在这样的情况下,如果内地资金继续大量流入香港,许多人拿人民币换港币炒港股,势必增大港币需求,对联系汇率形成更大压力。所以,香港政府的表态已经有所变化,希望“港股直通车”不要近期开通,并且会将此意见通报中央政府。所以,才会有昨天温总理对于“港股直通车”的4点意见——基本上都是在说近期不开的理由。预期的变化,必定会改变资金的流入速度。如果不改变,不排除管理层在银行体系采取措施限制资金流往香港股市的可能。

操作思路:

A股市场和港股市场相继进入调整,对于我们尚未满仓的港股实盘提供了一个较好的建仓机会。目标备选股的情况如下:

[光大控股]:20日均线在33元附近,如果跌破33元,考虑到内地与香港市场下半年火暴的行情,07动态PE应在15倍以下,市盈率仍然很低。

[武夷药业]:股价下跌,07PE已到8倍以下。在大盘上升过程中,其股价不升反跌,观察内地上市医药股三季报情况,应该不是基本面的问题,反而可能是主力资金打压吸货。但实盘的持仓比例较高。

[世茂地产]:在美圆走弱,人民币加速升值的情况下,股价急升,考虑到[上海世茂]定向增发为其带来12亿投资收益,下半年业绩超过上半年应无悬念,目前股价下的07动态PE应在20倍以下,在中资地产股中偏低。

以上各股如何选择建仓?周二[阿里巴巴]上市,中签的股份如何处置?希望听听大家的意见。

Unbeliveable I am the first one

先佩服一下政委,早就预计到了港股直通车一会儿开放一会儿又暂缓的情况了。

阿里巴巴,我觉得可以在上市后看两天再决定,很可能有一个短线冲高的机会。

本周四,眼见A股跌,道指,纳指跌,晚上就想抛光大,世房。最后一秒忍住再看看。这一看就不抛了。恒指狂跌,两股跌得很少。收盘,光大局然涨回来了。好悬!以后小心,紧跟拙老不动摇!!

谢谢:作者意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

拙老师,如果港股直通车不开通,对H股,红筹股有何影响?我们该咋办?

如果合适,是否可以考虑高位出掉部分中信换成东方电机?

还有一个疑问,如果增发确实,为什么还会下跌呢?难道是受大盘拖累?

恭喜:你意外获得【西西河通宝】一枚

谢谢:作者意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

[返回] [关闭]

手里持有 一线蓝筹,中石化、中网通、中国银行,请教如何操作

虽然香港有大批资金涌入,但是随着金价已经突破27年的高点,800美元,油价到达96美元,这种情形,会不会资金从二线股和认购权证出逃, 涌入石油和黄金, 造成香港资金面的变化呢?如果这种情形出现, 香港的下调会不会很大?

仔细检查了一下[东方电机],发现很可能增发合并[东方锅炉]、[东方汽轮机]后,只能合并收购之后这两家公司的净利润,也就是11、12月份的净利润。这样,增发36700万股,总股本增加81%,净利润增加不多,造成07年每股业绩下降到1.7元附近,可能这就是增发公告出来之后股价大跌的原因。

由于增发完成后是否能够合并[东方锅炉]、[东方汽轮机]07年全年净利润非常不确定,因此风险较大,所以决定不将其列入实盘备选。为避免引起误解,从本周实盘报告中删除。

根据花旗的报告,完成增发合并后,[东方电机]2008年每股盈利约为3.75元。[东方电机]发布增发公告后,花旗认为:“東方電機現時估值較其其他電力設備股有折讓,2008年的預測市盈率為19.3倍,低於哈爾濱動力(1133-HK)的24.7倍及上海電氣(2727-HK)的30倍。”

恭喜:你意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

看老拙兄的文章,受益良多。

想问一下,汇控(0005)目前虽有次按困扰,但市盈率仅12倍,今年以来严重落后大市,是否值得考虑?