- 程序有所改变。发帖如还有问题请报告

- 【征集】西西河的经济学,及清流措施,需要主动参与者,『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【老拙侃股票92】第39周汇报 ——9个月浮盈148% -- 老拙

基本面中线实盘投资组合

选股:相对的低市盈率,持续的高成长性,确定的价值提升,良好的政策支持。

选时:被市场忽视或错杀,近期回调整理。

持股:坚定持有。上涨到市场平均估值水平以上时少量减持,下跌时买回;市盈率过高时分批卖出,基本面发生负面变化时全部卖出。

本周操作:

本周无操作。

帐户持仓情况如下:

起始日期:2007年3月12日

起始金额:300000元

持有现金: 2994元

股票市值 741802元

组合现值 744796元

浮动盈亏:444796元 或 148%(比上周下降了14个百分点)

同期沪指涨幅71%(2937.91-5007.91),沪深300指数涨幅91%(2611.39-4977.65)。

截至本周实盘浮动盈利比同期沪指涨幅高77个百分点或108%,比同期沪深300指数涨幅高57个百分点或63%。

对大势的观察

本周对中国资本市场影响最大的新闻,当数中美战略经济会谈。要我评价的话,就是吴仪给保尔森画了个饼,跟美国人换了个有馅的包子。

咱们先看吴仪画的饼:

中方同意在第四次中美战略经济对话前宣布,中国证监会将就外资参股中国证券公司及其对中国证券市场的影响进行认真评估,并基于评估结果就调整外资参股中国证券公司的股权比例问题提出政策建议。中国银监会目前正就外资参与中国银行业进行科学性研究。整个研究过程将于2008年12月31日前结束。届时,在政策评估结论的基础上,银监会将就外资持股比例问题提出政策建议。——将就、提出政策建议,这饼有多大、啥料,先“评估”了再说,不排除有“铅超标”的可能,将来拿出来的结果是什么目前不知道,就算将来拿出来也是“建议”。既然是建议,就需要有人来决策。至于谁来决策,估计应该是立法机构。到时候,搞不好就升格为中国人大与美国议会之间的对阵。

依据相关审慎性规定,中方允许符合条件的外商投资公司包括银行发行人民币计价的股票,允许符合条件的上市公司发行人民币计价的公司债券,允许符合条件的外资法人银行发行人民币计价的金融债券。——《证券法》规定,在中国境内发行股票,首先必须是按《中华人民共和国公司法》设立的股份有限公司,否则就必须先修改《证券法》,要不然就是违法行为。所以,允许“外商投资公司包括银行发行A股”并非“汇丰银行A股整体上市”,而是指外商投资的境内公司,且在上市前必须按《中华人民共和国公司法》完成股份有限公司改制。而对于符合《公司法》、《证券法》规定的外商投资公司,早在2001年,中国证监会与当时的外经贸部就联合发布了《关于上市公司涉及外商投资有关问题的若干意见》。第二年,证监会又发布了《公开发行证券的公司信息披露编报规则第17号——外商投资股份有限公司招股说明书内容与格式特别规定》。这几年来,也一直有外商投资的公司上市。最近,我们比较熟悉的世茂房地产(0813HK)通过注资控股上海世茂股份,就是典型的外商投资公司。至于上市公司可以发行人民币债券,更是天经地义的。还有“外资法人银行发行人民币计价的金融债券”,不用说也是可以的。我知道的,就有世界银行旗下的国际金融公司发行了人民币“熊猫债”。都是已经“允许”的事情,又拿出来说了一遍“允许”。

再看美国人答应了什么:

美国政府继续承诺对在美开展业务的中资银行实施国民待遇,并确认按照国民待遇原则对中资银行的申请进行评估。美国对所有外国银行在美建立分行或子行、或者购买美国现有银行机构的股份的申请应用同样的审慎标准。美国注意到中国提出的请美国相关监管机构根据相关法规和程序快速审批中资银行申请的要求。美国政府同时继续承诺对中国的证券公司和投资咨询机构在美登记和开展业务实施国民待遇。——这个包子就有肉馅,承诺对中资银行和中国证券公司给予国民待遇,还了一个“公平对待”给中国。

至少,中国人在嘴巴上没吃亏。对于中国金融服务业总体上属于利好。无论时间多长,外资参股中国金融服务业的总趋势是比例不断扩大。当然,中国人也不会再象前几年那样贱卖金融业的股权,而是会不断提高价格。本次中信证券与贝尔思登的换股,首次实现按市场价交易。要注意,这是中国资本价格PE30倍、美国资本价格PE10倍下的市场价交易。因此,这个事件具有里程碑的意义。外资以高价进入,并带来先进的技术和管理经验,同时打开了进入国际市场的门窗。其次,未来放开外商投资公司发行A股和债券,将会扩大证券行业的承销和交易量。所以总体上利好于中国金融服务业。

至于短期市场走势,如果本周末仍无加息消息,说明央行对于通胀改变了调控方法,那么大盘可以说形成了双底,将逐步回升,但在春天来临之前大涨的可能也不大。

[中信证券]分析

[中信证券]的各种数据如下:

一、经纪业务(亿元)

日期 股债基成交 权证成交 小计 日均 佣金收入

10月份 39126 5041 44167 2208 9.89

11月份 22482 4187 26669 1333 5.97

12月3-7日 5075 942 6017 1203 1.35

12月10-14日 7758 1108 8866 1773 1.98

累计 74441 11278 85719 1714 19.20

如果从下周到年底,市场保持目前股债基权日均成交1200亿的情况,还有10个交易日,成交量12000亿,佣金收入约2.7亿。合计4季度股债基权成交9.8万亿,佣金收入为21.9亿,比三季度37.22亿下降15.32亿元或41%。

二、承销业务

1、首发

名称 发行股数(万股) 发行价(元) 募集资金(亿元) 承销收入(万元)

建设银行 300000 6.45 193.50 28500

中国石油 133333 16.70 222.66 16200

方正电机 2000 7.48 1.45 850

证通电子 2200 11.28 2.48

小计 437533 418.09 45550

2、再融资

名称 发行股数(万股) 发行价(元) 募集资金(亿元) 承销收入(万元)

中国船舶增发 40000 30.00 120.00 5000

鞍钢股份配股 130500 15.40 170.00 3600

东方电机增发 36700 24.17 88.70

小计 207200 378.70 8600

3、债券

深圳高速公司债 15.00 3000

华夏银行金融债 60.00 6000

工行信资产证券 40.00 2000

铁通财务公司债 8.00 1600

中电财务金融债 50.00 5000

中国铁路建设债 450.00 15000

四川煤炭公司债 5.00 500

小计 628.00 33100

合计 1426.79 872500

注:证通电子暂按500万元计算。

第三季度承销收入58414万元。时近年底,承销收入将不再增加,则第四季度承销收入比第三季度增加约33836万元。按增加3亿元计算。

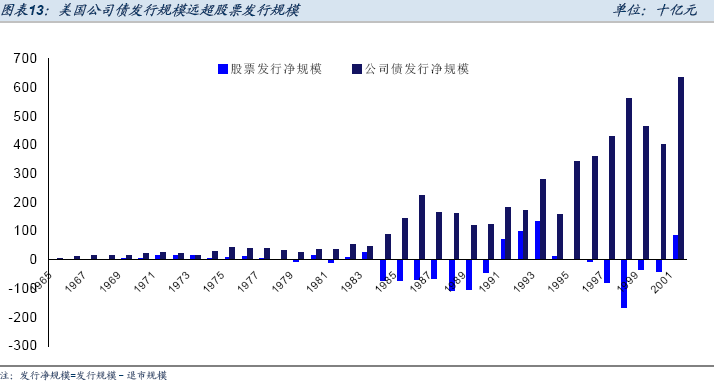

这里需要插一句:媒体报道,华能国际(600011)发行不超过100亿元公司债,日前获得中国证监会发审委审核通过,这是迄今为止我国公司债券的"最大单",将由中信证券担任主承销。下半年,中信已承销600多亿债券。这种能力,非常有利于中信证券的发展。原因有两点:第一,债券和再融资是真正说明券商承销能力的,而IPO在内地可以说是券商就能完成,因为没有任何风险。第二,未来债券发行量将会超过股票的发行量。今天,申银万国证券研究所的债券市场研究报告认为,明年公司债发行将达到11000亿的水平。按中信的能力,至少能拿到3000亿左右,再按1.5%的承销费用,仅公司债的承销收入就将达到40亿左右,比今年的承销总收入增长100%。再从美国资本市场的发展看,也是债券融资大大超过股票融资。请看下图:

三、新股认购

以下记录新增250亿资金在第四季度的收益:

1、中国神华,约6亿元;

2、中国石油,约5.5亿元;

3、御银股份、延华智能、中航光电约3000万元;

4、万利达、怡亚通约5000万元。

5、化天科技、全聚德、广百 5000万元

6、中铁、利达、成飞、劲嘉、凡谷 10000万元

7、本周,中海集运、海隆软件 8000万元

以上合计14.6亿元。预计太平洋保险1.5亿,其他新股0.5亿,则4季度250亿新增资金新股认购共获收益16.6亿。

3季度250亿新增资金获收益3.3亿,则4季度250亿新增资金认购新股收益比3季度多13.3亿。

四、权证创设

南航认沽3季度收盘价为1.569元,昨天的收盘价是0.65元,相差0.919元。当然,到年底南航认沽的价格还会发生变动,但不太可能大涨,因为现在交易所管得非常严,一涨多了就停牌。以谨慎原则,我们按年底南航认沽收盘价0.78元(比现价上升20%)预测,权证金融负债比3季度末减少了[29.2亿 X(1.569-0.78元)]=23亿。这个公允价值变动按中信记帐方法,应记入4季度损益中。

3季度招行认沽权证结算收益约9亿元。二者相减,得到4季度权证收益增加14亿元。

综合分析:

以上合计,4季度营业收入比3季度,手续费收入减少15.32亿元,其他项目增加30.3亿。

我们已经知道,[中信证券]第3季度营业收入为87.1334亿元。这样,我们就可以推测出[中信证券]第4季度营业收入为:

87.1334-15.32+30.3=102亿元 环比第三季度(87.13亿)增长17%

按营业收入利润率为45%测算的4季度净利润为:

102X45%=45.9亿元 环比第三季度(41.55亿)增长10%

4季度每股盈利为1.38元,07年每股盈利预测为3.90元。

最后说几句,供大家参考:

实盘建立初期,我曾经说过,我对个股的分析,主要是对已经持仓的朋友而言(特别是在市场不好的时候),而不是忽悠大家买进。特别需要注意的是,实盘买入都是在PE很低的时候。我的意思是说,再好的股票,包括实盘死攥着不放、看得很高的股票,也不是什么时候、什么情况下都可以买入的。

后来这些话我就没怎么说,这个赖我。

所以现在咱们要再次重复:我把中信说得天花乱坠,不是鼓励您买入,而是已经持有就不要卖在底部。大家千万要看到,实盘的持仓成本只有52元,跌到这个位置的PE是13倍。而实盘买入时是按07年每股业绩3元左右,PE已降低到20倍以下考虑的。

如果您一定想买,那么至少应该注意,如果您买入的价位高于实盘越多,留有的机动资金就要越多,而且在高位一定要逐步卖出,也就是卖出的价位一定要比实盘预定的卖出价位低。当股价下跌到您的持仓成本以下较多时,要敢于逢低用机动资金逐步买入,而后在股价上升到持仓成本以上时坚决逢高逐步卖出,目的就是尽快降低持仓成本,最好降低到比实盘更低的位置。

下周操作计划

守仓。

辽宁成大,不过这个股票走的太怪了。守着吧。。。。。。

正是买入好时机啊!

我是第一代股民,以前也是听股评,看K线,探消息,做波段,结果不仅是竹篮打水一场空,篮子也破了.刚开始在河里看到老拙侃股票,以为也是股评,都懒得打开看,后来偶尔看了一次,感到确实与众不同,但还是将信将疑,记得第一次试买弛宏,才一手,好象两天后涨停,后来又买了中金岭南,柳化,并推荐别人买赣粤高速,百发百中,我算是服了。自从老婆亲自操作友谊股份后也服了,当天买入涨停,第二天有涨停。以前总是提醒我不要上当,老拙可能是托,现在看我上网就问老拙又有什么指示。

炒股十多年,真正有收获的就是这两年。不仅在做个股(如豫光、东方电机、包铝、中信等)上收获了金钱,更重要的是在做股票的理念、思路、方法上有很大收获,真是听君侃股票,身胜炒十年股。非常感谢。

我现在满仓中信和成大,发了工资有一手的钱就补一手,全力支持老拙,支持价值投资。

好象应为侃股票92?

我的一点想法:如果CPI下不来,央行又不断加息、调高存款准备金,大盘继续向下探底的可能性是存在的。如果中信又没有实实在在的利好兑现的话,如贝尔斯登或华夏基金,因为券商股波动性大的特点,它加速向下探底的可能也是存在的。所以被套的朋友(包括我自己也是被套)要做好长期抗战的准备,并且现在还不是买入摊低成本的良机。中国实体经济的问题一天不解决,股市就一天不会走稳。

惊喜:所有在本帖先送花者得【通宝】一枚

恭喜:你意外获得【西西河通宝】一枚

谢谢:作者意外获得【西西河通宝】一枚

鲜花已经成功送出。

此次送花为【有效送花赞扬,涨乐善、声望】

这话在理。