- 发帖可能变空内容,邪门暂不知所以然

- 『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【原创】投资决策是怎样炼成的 -- roy7255

我承认我是个蹩足的标题党,憋了半天才憋出这个这个名字。

俗话说,世界上的事情怕琢磨。我们做很多事都是做了就过了。如果我们花点时间来反省反省我们是怎么做的,往往会有意想不到的收获,下次就能把事情越做越好,越做越快。随着老百姓手里的闲钱越来越多,投资理财渐成时尚。那么你是按什么流程来做决策的呢?小子不才,抛砖引玉。

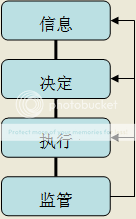

每一笔交易的背后,应该有这四个部分:

其中的“信息”是指收集信息的途径或者说种类;“决定”是指具体决定买什么,买多少;“执行”是指如何实现决定,也就是怎样买,怎样卖;最后的“监管”是跟踪交易的过程和结果,并不断修正。

从这里我们可以看出他们的关系,对一个成熟的投资者,“监管”才是他的“key”,它会不断作用于前面的部分,使之更优。

下面就先来讲讲“信息”。

本帖一共被 4 帖 引用 (帖内工具实现)

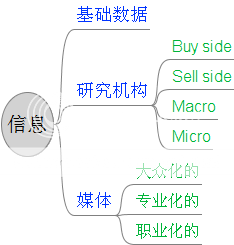

先上图:

我们信息的来源和途径通常有这样三个。首先是基本数据,它包括的东西很多,像宏观的国家GDP啦,通胀啦,etc.或者是某个企业的营业额啦。它主要是数字,但是像经营策略,竞争环境等也属于此列。那么我们可以通过什么途径获得这些信息呢?比如年报、季报、还有一些专业媒体如彭博、路透等等。(这个问题会牵涉到基本面分析和技术分析的问题,这个另文详谈)。

现在的金融资讯大佬,彭博和路透:

[FLASH]http://about.bloomberg.com/flashfiles/timeline.swf[/FLASH]

第二个是各种研究机构和他们的报告。比如穆迪的行业研究,重要企业的信用评级,etc.(这个也会牵涉到分析之争)。我们可以给这些机构和报告分一下类:一种就是简单的宏观和微观来区分。而另一种是按buy side和Sell side来分。所谓的buy side顾名思义就是从会购买产品的人的角度来分析,比如从一个可能购买某企业股票的人的角度来看。而Sell side就是从卖空的角度出发了。本来么,市场上从这两种角度出发的比例应该不会相差太多。但有趣的是,研究表明,做buy side研究的要多得多,差不多有80%。我不怀好意的想,这是要先把投资者的钱套入市场再说啊。

第三个是我们大家所熟悉的媒体、报纸、杂志之类的了。事实上对一个基金经理或者机构投资者,出现在这些媒体上的消息已经没用了,因为他们的时效性已经大打折扣。但这不能否定他们的价值,特别是对我们普通的投资者。因为他们大都不贵(猜到前面两个的问题了吧),我们可以轻易的获得,并且对我们形成环境性的认识很有帮助。

我们可以把他们在具体细分为三个种类:一是普通媒体。现在不管是门户网站还是一份地区报纸,难得没有经济金融版的,这些报道大都不痛不痒,时滞严重,但是至少让我们知道已经发生了什么;二是一些专业媒体,比如《金融时报》、《财经》等。这些媒体专攻经济金融,更新频率较快,对时新的问题往往有连篇累牍的专题报道。我们常常能读到不错的文章;最后一个是“职业”媒体,他们往往关注某个特定的行业,这些文章更加深刻,但目标面就更窄了。

说了这么多,不管你如何收集信息,有两点是最重要的,那就是“区分事实和观点”、“弄清消息的来源”。

现在的报道,除了叙述事实本身外,往往还要简单的表达一下自己的观点。值得注意的是,有些作者太马虎,说着说着就添油加醋;而有些读者又太大意,往往把作者的估计当成了事实,这样会给后面的操作带来什么影响也就不用多说了。

不管某个消息多么爆料,也要先弄清楚他的来源是什么。面对这许多“据xxx透露”,一定要清醒。另外,如何比较不同来源的同质消息和同一来源的不同消息也是要注意的。举个例子。今年一月一个银行开会,他们的研究机构估计08年的增长在10%左右。结果上周在开会的时候,就修正为5%了。那么排除这个机构是饭桶的情况,这说明的确有什么事情发生了。

信息说得差不多了,接着就说说“决定”。

本帖一共被 2 帖 引用 (帖内工具实现)

上接:一 信息

看来这个话题太枯燥,我又不会写,收视率不高啊。不过我还是会完成的。

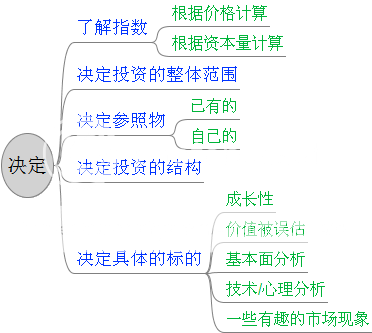

接着讲如何做决定,还是先上图:

1 先讲讲指数的简单知识,也就是各种Index。我知道的指数大概有两个算法,主要区别在如何将选择的证券的价格加权。

一种是根据类似评分的系统。比如有Index里有IBM和Apple两只股票,那么给IBM100分,Apple80分,这样在算指数的时候IBM的作用就比Apple高。这种算法的代表比如道琼斯工业指数,还有美元指数这样取一揽子货币的好像也是。

另一种是根据证券的市值来做他的权重。比如IBM市值是100亿,Apple是120亿,那就是Apple影响大了。法国的CAC40指数就是这样算的。

说这个的目的是,不同算法的指数的表现也会有些不同。要分析指数变化背后的细节,这还是有用的。

2 我们在投资前,先要明确我们可以涉足的范围有多大。比如我们只能做A股吗,还是也可以做纳斯达克的?只能做多吗,有没有杠杆可能等等都属于此列。这是为了了解我们的战场。这一点看起来很多余,但还是有不少人在不了解的情况下就入市,到后来才知道自己还有几个可能呢。比如国内是可以做外汇实盘的,那么在熊市的那几年,是不是可以考虑转做外汇呢?这样才能使我们做决定时没有死角。

3 选择自己的参照物,也就是自己的Index。这一点很重要。我们要评价自己投资的效益,就不能算一笔糊涂账,只有搞清楚自己的参照,才能正确认识自己到底投资的效益如何,避免无意义的比较。

这里举个我身边的例子。今年我们有个作业是做一个虚拟账户6个月的模拟操作。法国市面上能见到的金融产品都可以用,像期权、Tracker等等,也可以做国外的指数。但是大部分同学还是选择在CAC40(法国的一个重要指数,暂且比作A股大盘吧)混。开年来CAC40就一直下跌,3个月以来大部分人的收益都是 -8% 以下了。小弟因为以前在银行推销过两年外汇实盘,靠着技术分析操作了几次,赚了3%。有同学笑我已经到了法国国债的收益了(他心目中是3.5%)。我听了之后却心中暗笑。他这里犯了两个典型的错误:

首先是一个常识错误。把我3个月的收益和债券的年收益相比较;

其次就是我们这里说的参照物问题了。我是做的股票市场,就要以股市的收益来评价我的投资,在大盘下跌12%以上的情况下赚3%和在几乎没有风险的债券市场是完全不同的。这也是当初有做股票的人笑外汇实盘的收益低一样是没道理的。

弄清了参照物的重要性,我们来看如何选择。大概有两个办法,一个是直接选择一个已经存在的。比如你在国内A股投资,那么你可以直接以大盘的收益为参照。另一种就是,我的投资构成很复杂,比如有70%的CAC40和20%的Dow Jones还有10%的标普。那么我可以简单的按照他们的比例合成一个自己特定的Index来做我收益的参照物。当然复杂一点的还要考虑CAC40和Dow Jones还有标普之间的相关性。但道理是这样。

下接:二 决定 续

本帖一共被 2 帖 引用 (帖内工具实现)

先花谢。

跨市场不只要比较收益,还要比较风险,操作方式等等。金融市场不能只看收益。比如国内A股不能做空,CAC40就可以。这样直接比较就没有意义了。而且选择参照的目的主要是为了在监控的时候反省自己的操作。至于包含各种投资工具的情况,可以选择自订的参照。

理论联系实际,读来很有些意思。问两个问题:

1。外汇实盘的收益拿什么做参照物好?似乎不宜和股票大盘直接比较吧?用夏普比率把风险直接考虑进去是不是好一点?

2。如果是跨市场的投资组合,是不是还要考虑汇率哪(除非用dynamic hedging把外汇风险全cover了,不过成本很高啊)?再有多资产投资组合应该还要考虑strategic performance和tactical performance的区别,前者是评估资产配置的,后者是评估个股选择的。

1先说外汇实盘,在国内做的话,因为人民币仍与美元挂钩,所以直接目标还是赚美元,这样可以用美元指数做参考。如果是在国外做外汇买卖的话,基本上也可以用美元指数作为参考,因为美元还是事实上的中心货币。

2如我所说,如果投资组合里包含的证券种类很多,对分散风险很有帮助,但也对效益的考核提出了更高的要求。比如考虑各个部分指数的相关系数等,当然汇率也在考虑范围内。

不过我这里希望从一个普通的投资者角度来看,他们的投资组合应该还不至于太丰富,而且理论复杂了对他们的意义也有限,所以就简单化了。

而strategic和tactical正是我接着准备讲的,但是我觉得自己还没有把握好,还望兄台多指教。

上接:二 决定

好,现在接着说决定

4 决定投资结构。

在讲结构之前,我们先看看几种思考的方法。比如用地域来推,我要投资地球上的(这个好像暂时还没得别的选项),然后我看好亚洲,然后是中国,等等。这里要说的是“Top down”和“Bottom up”两种,因为他们被广泛的使用。所谓“Top down”就是由上往下推,有宏观往微观推。比如我看好中国经济,其中又特别看好金融股,其中又看好银行股,然后看好招商银行。当然“Bottom up”就是微观推宏观了。比如我看好银行股,然后就比较美国的银行股和中国的银行股那个好,然后决定在美国投资还是中国投资。当然这只是简单化的例子。

接下来,我们终于开始建立我们的投资组合了。这里的投资组合是指我们持有的一揽子证券头寸,(证券泛指金融产品,不是单指股票,而且多头空头均可)。先把基本前提定下来:前面讲到了要选择参照,他的作用这里就体现出来了。我们认为投资组合的目的就是在至少先保证到达参照的效益后,追求一个超额效益。

正如厚坤兄所说,我们可以划分两种组合的方法:strategic和tactical这玩意儿怎么翻译好可是让我头痛了一阵,姑且称为策略上和战略上吧(基本等于没翻)。不过相信大家继续看下去就有数了。

先看stategic。为了先保证参照的效益,我把投资组合里的大部分资金与参照挂钩,然后剩下的部分想买什么买什么,反正在自己的风险偏好上追求最大利润。举个例子。我以法国的CAC40为我的指标,那么我建立这样一个投资组合:

这里的Trackers是一种特殊的基金,他们的目标就是以少量的几个证券的组合来跟随标的的走势。如果我选用EUR/USD来作为参照,而且我看多欧元的话,那么这80%我可以买一个欧元的call期权,也可以到达这个目的。

剩下的20%我就可以自己选择喜欢的东西投资了。这样一来我的投资组合的效益必定会与参照有一个差值,这就是"Tracking Error",你想获得更好的Tracking Error,往往那20%就要承担更大的风险。而那80%的可以看作Tracking Error为0.

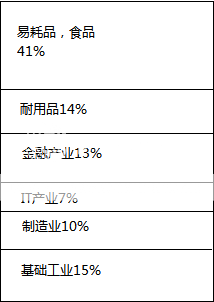

再看tactical。前面说了,投资组合要copy参照的效益,除了上面的,我们还可以这样。比如,假设我发现,CAC40里各个行业有如下的分配比例:

那么我就照样子copy这个比例,但是每个产业的证券在指数里本来是有很多的,我这里就根据自己的分析选择我看好的证券来做代表。这样我既copy了参照的特点,又有了自己的Tracking Error。如果我想加大自己的Tracking Error,那还可以更改各个产业的比重,当然也就加大了风险。

5 决定具体的买什么,卖什么

窝了这么久,终于讲到怎么选“股”了。首先我们要明确一下为什么要投资某个标的(证券)?可以细分两个原因,一个是看中了他的成长性,认为他还会上涨(要是你看中的负成长,自然就是空头);而另一个就是为人津津乐道的价值判断,即认为标的的价值被低估(高估)了,而最终价格会向价值回归。

接下来就是各种分析方法粉墨登场了。遗憾的是这里我不准备对分析方法发表评论,那是另文的事。反正抡起你称手的家伙上就是。

为了使这部分不至于太寒酸,我添加一个有趣的市场分析。据说,在牛市的时候人们更喜欢用基本面分析方法,不管是宏观还是微观的,然后喜欢购买中小企业和资本密集度低的行业。解释是人们对未来的预期相好,更愿意承担风险,而中小企业启动更快,风险更高,当然回报也就更高。

反之,在熊市的时候,人们更相信技术分析、图形分析还有心理分析,喜欢持有大型企业和资本密集度高,国际化程度高的企业。因为这样的企业抗打击能力强,风险低。

好了,决定部分就讲完了,希望能对你有帮助。

本帖一共被 3 帖 引用 (帖内工具实现)

tactical是不太好翻,连大摩中国的网站上都没有:)

www.morganstanleychina.com

先生的文章详细的阐明了从事投资活动的方法论,很有见地,非常感谢~!

互相学习。