- 发帖可能变空内容,邪门暂不知所以然

- 『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【老拙炒股杂记1】新的基点 -- 老拙

闲来无事,想把我现在及今后一段时间股市投资的情况和想法在河里记录一下。

主要的目的还是及时地整理自己的思路。股市如战场,没有常胜将军,只有幸存者,我的经历,也许可以给感兴趣的河友一个参考。

老拙实盘在2020年3月底清盘,我自己的投资也同时清盘了。实话说,当时清盘的主要原因,还是因为我在A股市场找不到“确定成长,相对低估”的投资标的了。

“确定成长,相对低估”是我投资股市唯一会用的方法,当时感觉由于大量聪明的资金进入股市,特别是外资机构的进入,使得A股市场逐渐变得更加有效,越来越是“好公司高价格”,低估自有低估的道理和原因。也许“确定成长,相对低估”的方法就失效了?

那一段就比较迷茫,想试试别的方法和市场。

这样,就去了香港市场试了试港股打新,又去了新三板市场试了试埋伏北交所上市。今年又开始做指数基金投资,在A股市场又找到一个“确定成长,相对低估”的投资标的。

结果就是,目前主要持仓了四个标的:

1、港股市场

06669 先瑞达-B,持仓成本8港元,今收盘8港元

2、新三板市场

837979 噢易云,持仓成本5.51,前收盘7.5

3、A股市场

600256 广汇能源,持仓成本9.5,今收盘10.28

4、基金市场

641940 中证500成长ETF,持仓成本0.896,今收盘0.823

这四个标的各占总市值的大约四分之一。

给我自己的组合起个名字,就叫“老拙组合”吧。

计算了一下总市值,与两年半前几乎一样,也就是说这两年半不赔不赚,收益为0。

今天正好是10月31日,咱们就以今天为新的基点:老拙组合净值为1,基准沪深300收盘点位3508.70。

后面会陆续聊聊这四个标的的来由和基本打算。

小Du怡情。

跑赢理财,今年任务完成。

窥昨天良机,断然出击,小有du收yi获qing。

择机再认真持有看看。

这个票亮点在分红率:

------------------

2022-2024,不少于最近3年实现的年均可供普通股东分配利润的90%且每年分配现金红利不低于0.7/每股

------------------

10元之下未来3年保持7%的股息率。

成长性方面没细看,且等您详细道来。

我是这几天才进的。您9.5的成本应该是8月份进的。15元没减仓?

所图甚大呀。

另外请教拙总您是怎样发现这个票的,是有意搜索 “股东回报计划” 来找高息股吗?

投资先瑞达要从港股打新说起。

2020年3月底A股清仓后,在网上寻找新的投资机会,就发现了有大V详细介绍港股打新的方法。于是从4月份开始投入部分资金尝试,结果发现确实收益不错,便逐步增加资金。

港股打新的特点,一是单户资金量越大中签率越低;二是可以10倍、20倍,甚至30倍融资。所以大家的策略都是多开账户,然后就是抢融资。由于券商的融资有限,热门新股上市通常就会演变成抢融资大战,抢到就是赚到。

我从2020年4月开始,逐步增加资金,打到2021年春节前,10个月按最终投入平均盈利大约30%,然后随着恒指开始下跌,新股上市就不行了。

春节后打的最后一只新股就是先瑞达,发行价23.56,开盘只有18元多。本来按打新的规则,开盘破发就应该止损的,毕竟只会输掉总盈利的百分之几,而且也知道相当一段时间内不会回到发行价了,但是我没卖。

因为当时我有很强烈的一种感觉,港股大熊市就要来了。基于以下三点:

第一,疫情期间美联储大放水,这笔债差不多该开始还了;

第二,港股市场太热,从新股上市看的非常明显,动辄几十上百倍的市净率,上市立马再次大涨;

第三,蚂蚁金服上市退回,明显政策在转向。

对于我这样的所谓价值投资者来说,上涨不是机会,大跌才是机会,大熊市来了正好可以用手头打新的资金抄一把底,问题是买什么?传统企业就统统不考虑了,港股市场上这部分是最不受待见的,低估了还能更低;以阿里腾讯为代表的新经济也不能考虑了,因为这部分太热,却已临近天花板,政策变化更是我们散户难以把握的。

所以当时我就想,应该在上市新股中寻找硬科技,最好是国际上能够领先的硬科技,而且必须符合“确定成长,相对低估”的基本原则。

在我打过的新股中,先瑞达就正好符合这些条件。

(先说明一下,我在这里不是推票,而是记录自己的投资思路,留待今后检验。所以我不会详细介绍我投资的标的,只是简要介绍标的的情况。)

先瑞达是一家创新医疗器械公司,主攻外周介入,它的首款商品化产品在国际上具有一定的领先地位,在国内先于其他国内厂家早四年上市,能够击败国际厂商,占据国内市场80%的份额。并以这项领先技术为平台,广泛开发二十余项产品管线。所以具有良好的成长性。

另一方面,由于外周介入是非热门赛道,那些知名私募比如高领红杉等均未投资,所以上市时的估值就比其他创新医疗公司低不少。直到现在,香港新上市未盈利创新医疗器械公司中,先瑞达还是市净率最低的。

这样,我就决定在港股大熊市中抄底先瑞达。

当时打新破发没卖,则是我的一种不好的习惯。因为如果止损了,不断大幅下跌时,就会因为害怕不敢下手。而没有止损,账面亏损则会促使自己抄底摊平成本。

其实这是个很不好的习惯,大家不要学。

具体的抄底过程如下图所示:

下跌过程中先是少量买入,3月份创出最低点4.21,然后大幅反弹,再次下跌不创新低后分批大量买入,最后成本8元。到目前为止,基本算是保住了前期打新的收益。

我们按未来三年营收复合增速25%,三年后港股市场恢复到牛市,给予先瑞达10倍PS,股价预计20元,是我成本的2.5倍。

但是,先瑞达也有较大的风险,那就是集采。虽然现在说创新医疗器械三年内不集采,但是谁也说不准。如果在港股市场恢复到牛市之前,先瑞达的外周介入产品开始集采,它的股价必定大幅下跌。

对此,我的应对措施是:

第一,股价上涨过程中分批卖出,以降低成本。上图中的“S”就是我的卖点。卖出的资金回来买入500质量成长ETF。

第二,分仓。最近看到港股康方生物,是做免疫抗癌药物的,最近上市的一项产品也是国际领先。昨天卖了一点先瑞达,买了一手康方生物观察仓。

关于先瑞达,就先说这些。

你这个“怎么找到这个票”的问题提的真好,对我来说现在最大的难点就是怎么找到“确定成长,相对低估”的标的。

大家可以根据洗好抄底裤,慢慢来,哈哈

我也是这样的思路。但我给自己加了个原则,不复权的情况下,股价超过10软妹的我不入~~小du怡情玩的就是心理价位。

这样成功操作过太原重工,柳工两个股,还有一个近年的珠海港,眼看功德圆满成功逃顶但又回头入坑可惜人算不如天算功亏一篑。

2020年3月底A股清仓后,正值新三板改革,于是也去了新三板寻找机会。新三板改革的重点是设立精选层,实际就是发行上市,后来又改为北交所上市。当时就想在创新层买入埋伏,上市必然大涨卖出套利。不过有点想当然了。一是北交所流动性很差,上市新股在新三板又被炒高,破发比例很大;二是相当一部分过不了审核,终止退回后股价立马腰斩。所以这一块赔得较多。杂记1里我说这两年半有配有赚,赚的就是港股打新,赔的就是做新三板上市。

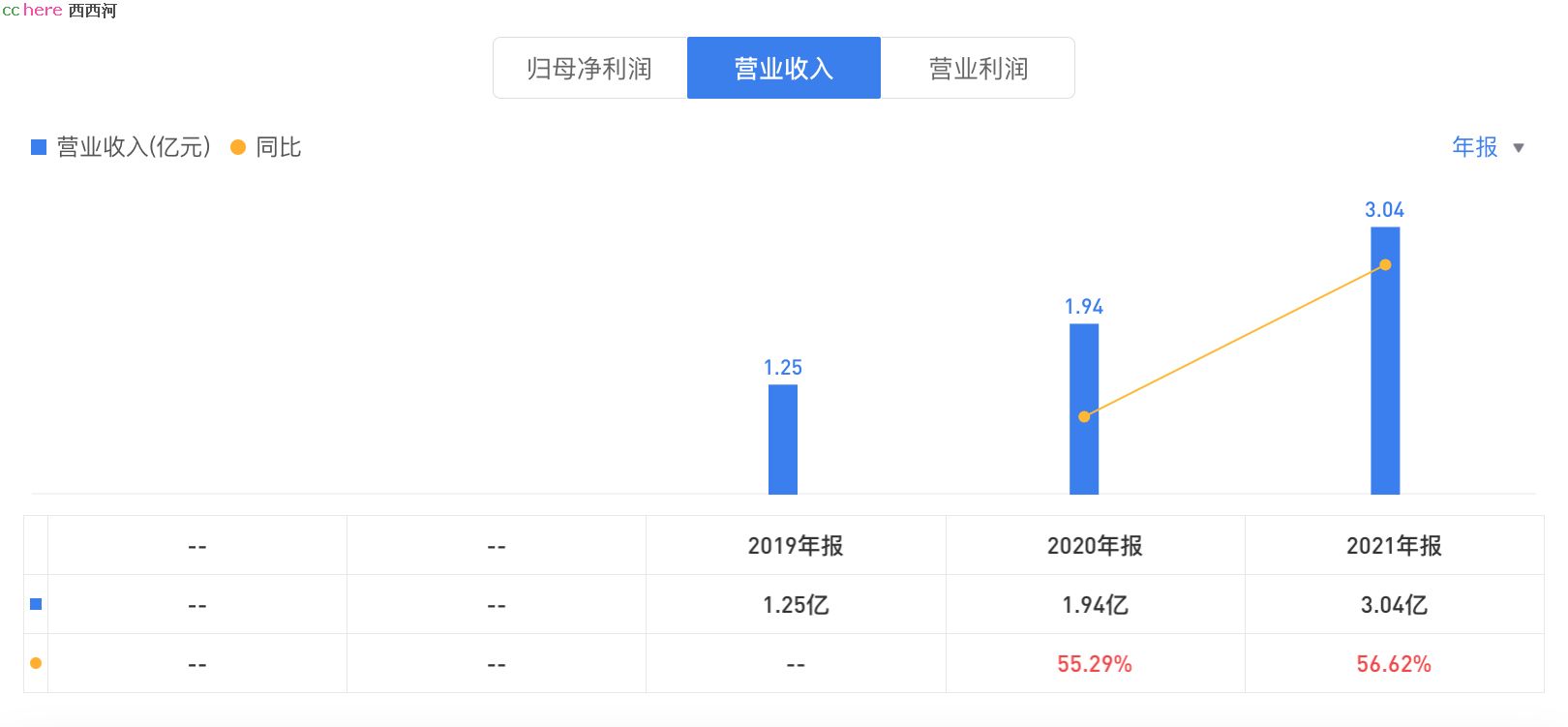

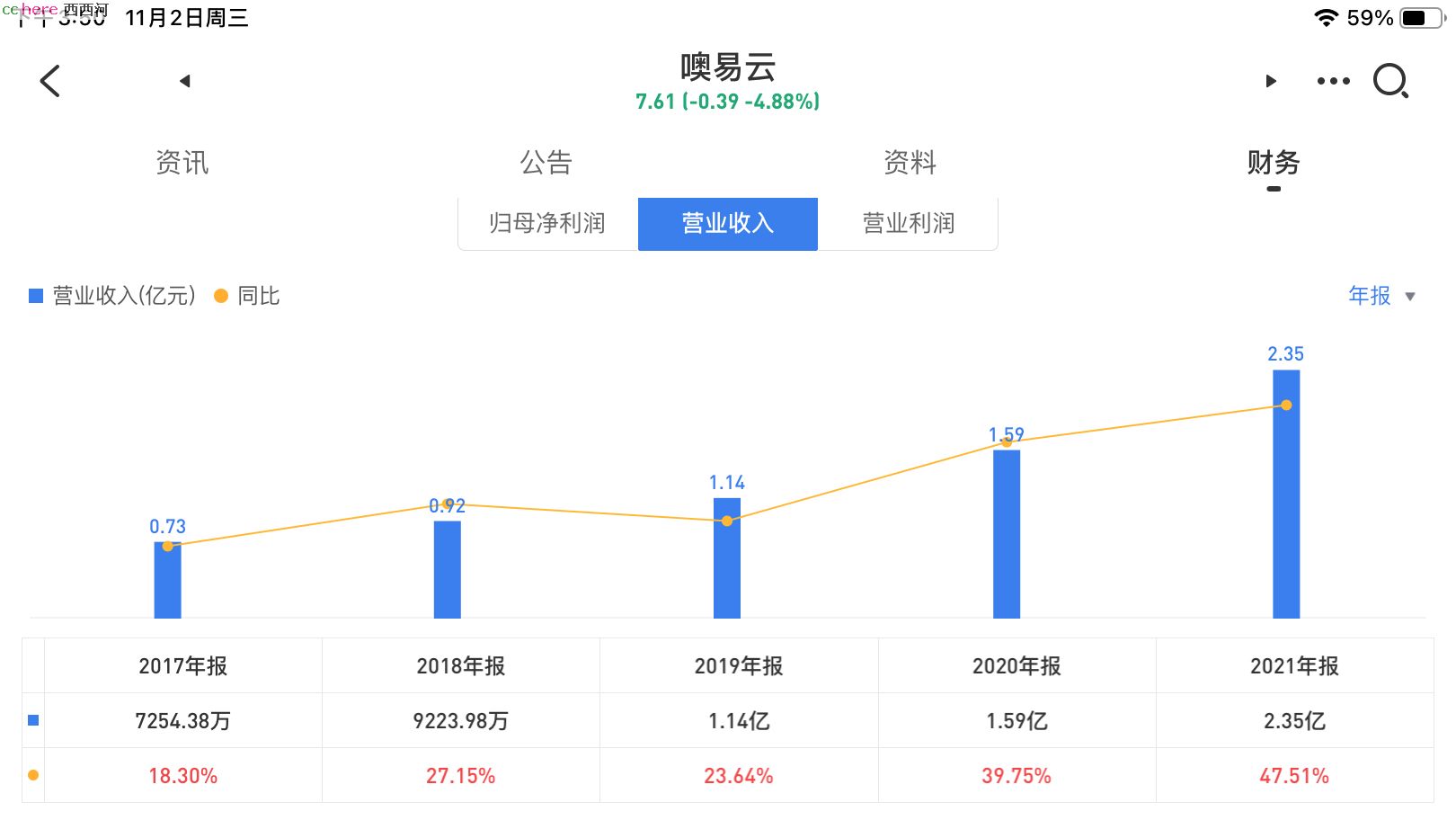

在这期间,看到新三板大V安福双一篇文章介绍噢易云公司,发现这是一个符合“确定成长,相对低估”的标的。

噢易云主营桌面云。桌面云有VDI/VOI/IDV 三种技术架构,各有优缺点。噢易云研发的云融合版技术,融合了 VDI/VOI/IDV 三种桌面技术架构,是业内唯一实现 5 个层次融合的桌面云技术。

在单位做过IT系统运维的朋友都知道,系统运维是一件非常繁杂的工作。桌面云技术最大的亮点是就是能够大幅度降低IT系统运维成本,提高系统效率。所以它的现实和潜在需求非常大,特别是在大量运用计算机教学的教育系统。而噢易云就是主攻教育系统,当时它在大专院校桌面云的市场占有率高达70%。

良好的市场需求+独有的技术支撑,就是“确定成长”的保证。

但是如何来观察和跟踪噢易云的真实成长性呢?我想到了招标网站。教育系统采购都必须网上招投标。于是找到一个“比地招投标网”,它抓取的招投标数据最全。从2020年跟踪到现在,结果如下表:

确实持续在增长。所以噢易云营收也在持续增长。

营收复合增长率高达34%。

噢易云在业内的地位同样快速提升。2020年在桌面云提供商中排名28,2021年提升到第六。

2022年提升到第四。

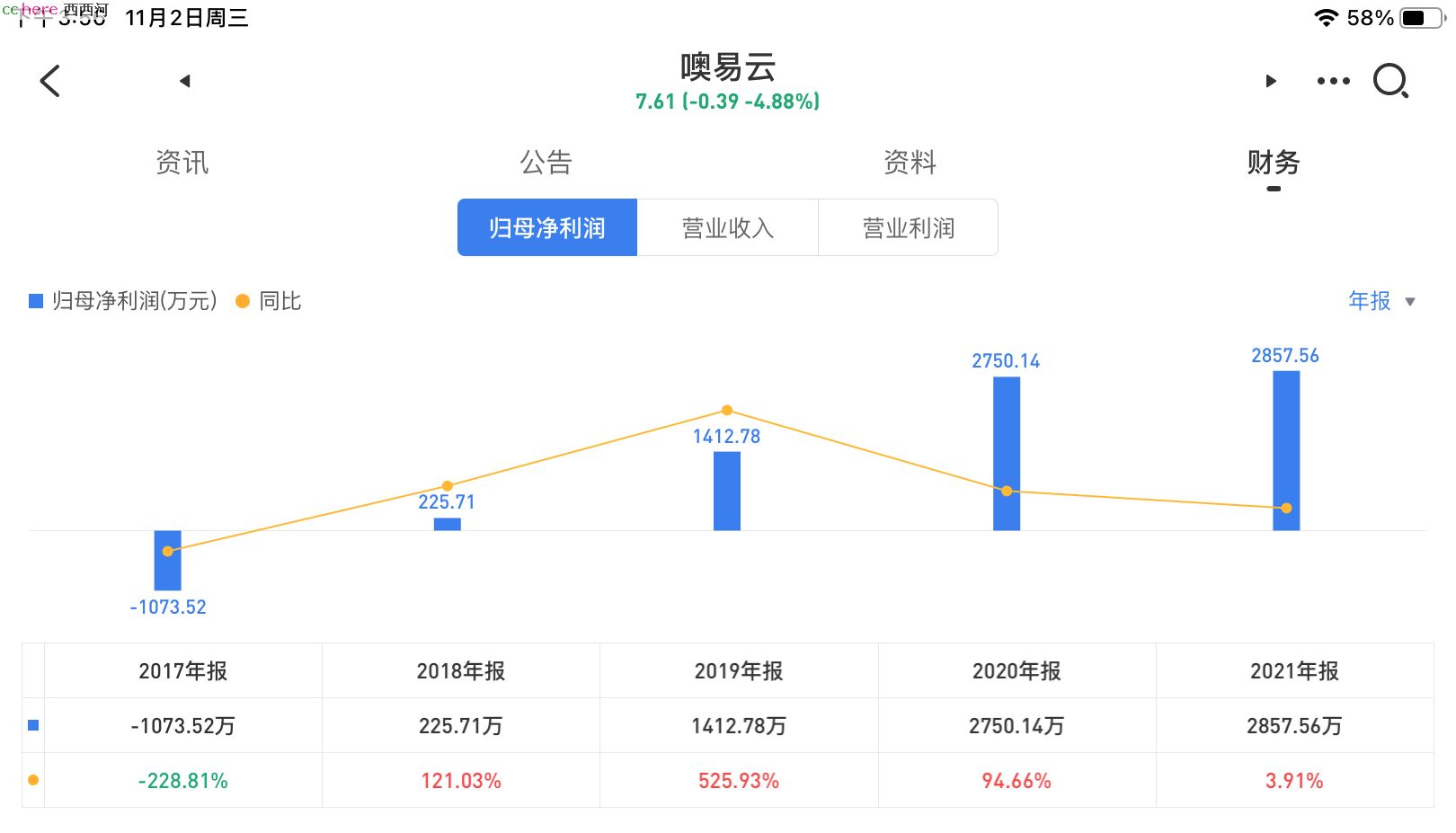

噢易云的净利润同时快速增长,但却在2021年停止增长了。

今年中报甚至出现了近2000万的亏损。

这是因为公司管理层为抢占市场份额大幅扩充销售队伍,加大研发投入,同时由于疫情影响许多学校拖延了验收结算。

噢易云正在定增,一家珠海的国有基金以每股10元入股。而噢易云当前的交易价只有7-8元。

以我买入成本5.5元计算,静态PE不到7倍,属于“相对低估”。

目前噢易云正在进行北交所上市辅导,预计明、后年上市北交所。

按2022年净利润3000万,发行后总股本5000万股计算,如果明年上市,市场热度不高,给予20倍PE,上市股价预计12元,盈利1倍左右;如果后年上市,市场可能进入牛市,给予30倍PE,盈利2倍左右。

噢易云最大的风险就是上市如果不成功,被终止审核退回,股价必定腰斩。而且它的流动性很差,有时多日无成交,有成交也仅几千股的成交量。由于我的持仓量比较大,想跑恐怕也跑不出来,只能拿着吃分红了。近三年噢易云分红尚可,2019年10派5元,2020年10转5.6股,2021年10派4元。

所以,唯愿噢易云公司能够持续成长。从近三年到目前的情况看,公司的发展还可以。

先说说怎么找到广汇能源的。

那是在研究指数基金时,先看到了“500质量成长指数”,是从中证500中选取100个近期财报净利增速靠前的公司。后来又看到了“500成长估值”,是从中证500中选取100个机构预测净利增速靠前的公司。

我就想,一个是“后视”,一个是“前瞻”。如果把这两个指数成分股中相同的公司找出来,不就是近期净利增速高,而且预测未来净利增速也高的股票池吗?

于是就做了一下功课,找出两个指数成分股中相同的个股,计算它们未来三年的复合增速和PEG估值,结果发现广汇能源两者都是最优。所以就进一步研究了一下广汇能源,发现它确实符合“确定成长,相对低估”的基本要求。

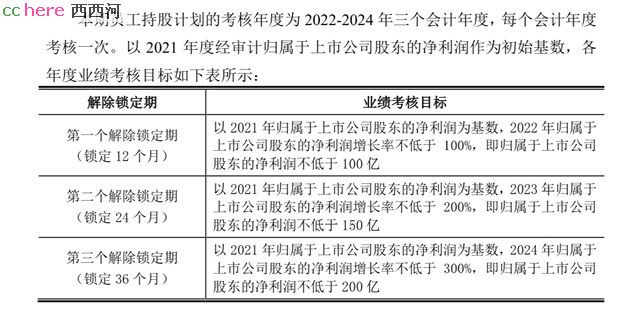

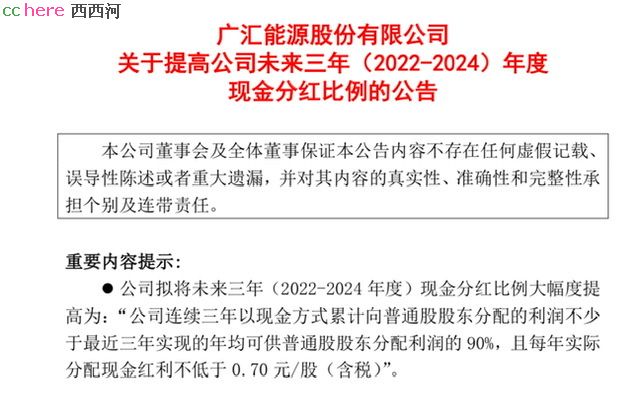

首先,广汇能源在今年四月份发布的员工持股激励计划中,确定的2022-2024年考核目标是净利润分别达到100、150、200亿,比2021年分别增长100%、200%、300%!

后来管理层在机构调研时对此作了说明:这个目标是根据21年的价格计算的。公司煤炭90%以上签了长协价,天然气与供应商签了十年长协价,所以价格变动对公司业绩影响不大,净利增长要靠增加产量达成。煤炭总产量22年4000万吨,23年5000万吨,24年6500万吨,25年7500万吨。天然气启东接收站22年销售350万吨,23年销售500万吨,今后还要扩充到1000万吨。因此这个计划应该是可实现的,具有确定性很强的成长性。

与此同时,广汇能源还公布了未来三年的分红计划:

如果上述净利增长能够实现,按此分红方案,估算未来三年每股现金分红分别是:0.7、1.2、1.8元!

因此,预计我在9.5元买入时的未来三年PE分别是:22年6.2倍,23年4.2倍,24年3.2倍;股息率分别是:7.3%、12.6%、18.9%。肉眼可见的“相对低估”。

未来三年如果业绩能够达标,届时如果市场处于低潮,给予6倍PE,股价可达20元,盈利1倍;如果市场处于牛市,给予10倍PE,股价可达30元,盈利2倍。

如果业绩不达标,广汇能源还有今后三年每年现金分红不少于0.7元的承诺,可以取得7%以上的股息,届时持仓成本可以降低到7.5元以下。所以它是个进可攻退可守的投资标的。

此外,广汇能源还在进行新能源转型。

第一是开展碳捕捉示范工程。就是收集生产中产生的二氧化碳,注入油井中,将石油挤压出来。在埋藏二氧化碳的同时,增加石油产量。公司的十万吨碳捕捉示范工程于3月份开建,12月建成。之后将进一步扩大到300万吨。最近看到一个新闻,巴菲特大量投资的西方石油宣布将于11月29日开建“世界上最大的50万吨碳捕捉工厂”。西方石油首席执行官Hollub

表示:“如果我们的计划最终奏效,我们希望碳捕捉技术带来的营收与石油和天然气业务带来的营收持平。”感觉够能吹牛的,怪不得老巴都被他忽悠了,说收购西方石油主要是因为“管理层优秀的运营水平”。

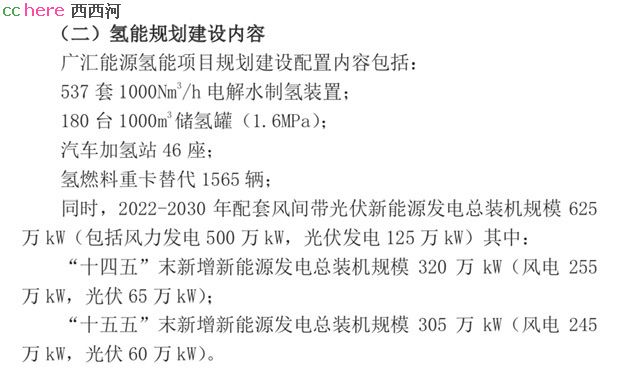

第二是开展氢能源示范工程。其规划如下:

这个规划包括了氢能的制备、储运、加注、使用的全过程,是一个闭环系统。

广汇能源开展氢能源转型,有它得天独厚的优势。

第一,公司地处新疆,风光资源丰富;

第二,氢能的储运加注与天然气十分相似,公司运营天然气多年,积累了丰富的技术和资源;

第三,在公司内部就能完成氢能的制备、储运、加注和使用的全过程(运煤重卡计划全部改为氢能车),形成闭环,避免了外协的复杂。

最后,也是最重要的就是:公司的高品质露天煤矿,就像一台巨型印钞机,能够给氢能系统的开发提供源源不断的资金。

10月17日,公司发布《关于投资建设“绿电制氢及氢能一体化示范项目”的公告》,公告将在新疆伊吾工业园区建设首期“绿电制氢及氢能一体化示范项目”,投资金额为1.34亿元。

因此,我很想拿着广汇能源,看看它在氢能的路上能走多远,不到20元不考虑卖出。如果跌到我的成本价9.5元以下,有资金的话还会考虑再买一些。

广汇能源现在看都还好,这些年高层的战略决策基本正确,处于一个很有利的发展态势中。

如果要说广汇能源的风险,就是希望控股股东不要瞎乱搞事,像前几年跨省抓捕天地影侠、最近被证监会立案的2015年未按规定履行要约收购义务等问题。

本帖一共被 1 帖 引用 (帖内工具实现)

我翻了翻21年和22年的一季报:

-----------------

公司LNG销售的定价模式主要为:

工业用气、商业服务用气结合市场供需情况由供需双方协商确定;车用LNG主要根据市场情况并结合成品油的销售价格波动趋势最终定价。

------------------

2021年一季报:

报告期内,公司以“聚焦经营,精打细算,创新突破,提质增效”为工作主线;坚持筑牢安全防线,以经营业绩为导向,降本控费提效益,创新突破谋发展,通过一系列强有力的管理措施,保障了各生产装置安全稳定运行及项目建设按计划推进。公司进一步强化利润核心增长点,紧抓市场回暖机遇,主营的LNG、甲醇、煤基油品、煤炭等产品产销量均有不同程度增加,销售均价亦明显高于同期,公司全面提升了盈利水平,逐步迈向了更高质量的发展阶梯。

--------------------------------

2022年一季报:

报告期内,公司坚持以经营业绩为导向,紧抓市场行情利好机遇。各项目生产装置安全稳定运行,能耗不断降低,负荷稳中有升。同时,公司紧密围绕现有产业发展格局,结合企业自身经营特性,科学调整销售策略,持续保持着主营产品量价齐升的良好态势。一季度,公司经营成果明显优于同类企业,顺利实现了开门红。

一)天然气板块

2022年第一季度,受国际能源危机、大宗商品供需错配及地缘政治等多重因素施压影响,能源安全成为关注的焦点。1月份,受限于春节及冬奥会带来的停工停产,下游用能需求缩减导致天然气价格大跌,影响LNG零售价。2-3月,受俄乌冲突影响,欧洲管道天然气供应紧张的情绪不断加重,东北亚地区大力开展LNG转口贸易,叠加原油价格高位震荡,进口天然气价格暴涨,LNG零售价出现大幅上涨,价格恢复到历史高位。

-------------------------------

虽说签订了长协价,但这两年的业绩高增长还是由于LNG和煤炭价格高涨造成的。本质上还是周期股。这是我对它成长性方面担心的地方。

当然,它的确定的高股息还是一个安全垫。

另外一点就是您所指出的,这个公司感觉江湖气太重,不太守规矩。

确实如你所说,广汇能源还是个周期股,好在我们建仓成本较低,即便未来价格下跌,由于以量补价,只要能够维持到今年的业绩,股息率也在7%以上。你的帖子提示了我们不要追高。所以我要坚持只能在9.5元以下补仓。

另外就是整体来看,我觉得广汇能源高层这几年的战略眼光还是可以的。前几年介入天然气业务,签了十年长协,现在看是一招好棋。利用传统能源价格上升到高位,加大现金分红,不论对大股东收回投资还是散户长期投资,都非常有利,相比海控是棋高一着。抓住时机看准自身优势介入氢能源转型,相比格力也是棋高一着。格力就是传统业务转型慢了一步,一步赶不上步步赶不上。广汇能源现在处于一个非常有利的发展态势,企业高层的战略眼光起到了决定因素。

所以我们选投资标的,企业高层的战略眼光非常重要。

这就是我那么推崇大盛魁“王相卿的眼”的原因,你看他一步步的,总能先人一步看到大盛魁发展的先机,直到临终前,他还叮嘱秦越:你到大枯列去开个分号,咱大清跟俄罗斯早晚要开通贸易!后来大盛魁在中俄贸易中独拔头筹,商队一直走到圣彼得堡,还在莫斯科开了分号,形成海上丝绸之路、陆上丝绸之路之外的第三条中欧贸易通道—茶叶之路。

真的,看《大盛魁》除了看故事,还能看股市,确实有许多值得琢磨的道理。