- 程序有所改变。发帖如还有问题请报告

- 【征集】西西河的经济学,及清流措施,需要主动参与者,『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【原创】巨额外汇储备的麻烦 -- 常乐

家园 【原创】巨额外汇储备的麻烦 1. 外汇储备的拥有者和用途

中国的外汇储备世界第一,自美国金融危机915恶化以来,就被人惦记上了。有些老外说可以用来救西方的市,有些国人说可以用来买外国资产或资源(原油、矿石等)。

救外国的市或者买外国的资产或货物,谁来做?中央政府?可是这些外汇绝大多数不属于中央政府。中央政府的现金就是税收所得(以及未来可能收取的央企上缴利润),用于公共开支,没有节省出近2万亿美元。因此这一大笔外汇就另有主人,中央政府不能花费,最多借用,但亏损了就要多收税(或央企利润)兑换成外汇来补上。

这笔外汇的主人是谁呢?

外汇储备是国家对外账户的盈余。对外账户包括两种,一是经常(贸易和服务)账户,二是资本(贷款和投资)账户。经常账户中国已经放开,企业和个人正常的进出口等所需的人民币和外汇的相互兑换不受限制。资本账户中国没有放开,外汇资本输入输出受到限制,以避免境外资本扰乱境内金融秩序。正常的外来借款及投资和向外贷款及投资都能获准,但大额的投机性外来资金和抽逃性外流资金不被允许。

经常账户的盈余,是贸易和服务总出口减去总进口后结余的净出口(或外贸顺差)所得外汇,是中国社会的外汇财产。出口企业或个人将所得外汇向央行(或其指定银行)兑换为人民币,进口企业或个人用人民币向央行(或其指定银行)兑换外汇,盈余的外汇就由央行(属下的外汇管理局)保管。资本账户的盈余,是资本总输入(收回对外贷款、外来贷款、外来投资)减去总输出(偿还外债、对外贷款、对外投资)的资本净输入所得外汇,也是中国社会的外汇财产,也是由央行保管。

外汇储备里面包含了所谓游资或热钱,有人估计有4千亿美元。这是大额外来投机性资金(包括来自民企和国企海外分支的)伪装成付给境内企业的购货款等流入,投入国内房市和股市等,抽逃时伪装成境内企业的对外购货款等。这种就是游资或热钱。

外汇储备的用途,首先是还外债。本币不能自由兑换外汇的国家或地区,还不出到期外债,就惨了,就要向国际组织或外国借外汇,就要接受放贷人的条件。借不到外汇,那么对外信用就破产了,就不容易对外做生意了。其次的用途是境内企业对外采购和投资以及公民出境花费。

救西方的市,就是中央政府把外汇储备借给西方政府。如果借给冰岛政府那样的,长时间收不回来而没有足够的利益补偿,那就是中央政府胡乱挪用央行代中国社会保管的外汇财产,是极大的失职。

购买西方资产或资源,主要应是持有人民币财产的企业。它们可以用人民币向央行兑换成外汇,购买外国资产或资源,自负盈亏。中央政府如果有多余的人民币现金(税收盈余或国债借款),当然也可以这么做,不过亏损了就有政治责任。中央政府建立的主权财富基金中国投资有限公司,资本金2千亿美元,是用特别国债(年利5%)借来人民币,向央行兑换的。花了一成投资于美国金融企业,亏损大半,受到社会严厉批评。

2. 外汇储备的投向

作为巨额外汇储备的保管者,选择投向,要考虑安全性、市场规模、市场流动性、保值性等因素。

中国央行一直用大量外汇储备购买美国国债(6千多亿美元或更多)和美国机构债券(主要是两房债券,3千多亿美元),理由是安全性好(国债当然关系到美国政府信用,两房是半官方机构),市场大(其他经济体公债市场较小,几百亿美元一买进就大涨,一卖出就大跌),流动性好(一般交易较多)、保值性尚可(虽是低利,但总高于存款利息)。

对于这种把太多鸡蛋放在美国篮子里的做法,早已有不同意见,建议投向多元化。美国金融危机915恶化以来,批评声浪越来越强。两房濒临破产,显示两房债券安全性比预想的低,因为美国政府听任两房破产,并不是没有可能。而且媒体披露,危机爆发前,有些注册于加勒比岛屿的离岸金融公司大量抛售两房债,而中国大量接盘。美国国债有较大汇率风险,可能随美元较大贬值。

官方不为所动,博鳌亚洲论坛秘书长龙永图访美时说,中国还将继续每月买入美国国债。美国发布的去年8月底数据,中国增持美国国债,超过减持的日本,成为美国政府的最大债主,同时减持两房债券。官方至今大幅增持美国国债,显示对美国政府信用有信心,但是美国国债可能大幅下跌,而且美元可能大幅走低,所以美国国债的保值性不容乐观。

前些日子有些中国学者和金融业人士为增持美国国债辩护,理由是美元那时对除日元外的多种货币走高,如果此前投向那些货币,那时就亏了。

美元的短期走高不足为据,那是因为欧盟、英国、瑞士等经济体状况和前景还不如美国,美元成为避险货币,以及银行惜贷而美元需求大。当时日元更强。

如果要说避险和保值,就较长时段来看,黄金比外国国债好。1月5日伦敦黄金价格为每盎司853.5美元。英国《金融时报》去年11月中有篇评论,就11月13日伦敦黄金价格每盎司不到710美元说:“如果你的投资理由是财富保值,而非巨额回报,那么黄金已经让你达到了目的。自2007年8月此次金融危机爆发以来,黄金价格已上涨7%。而标准普尔500指数 (S&P 500)已下跌逾40%。欧洲的情况看上去更好一些。以英镑计算,自去年8月以来,黄金价格已上涨46%,以欧元计算,金价涨幅为17%。”

总的来说,中国继续用大量外汇储备购买美国债券,安全性和保值性不容乐观,应该逐渐减持美国债券,分散投向黄金和多个经济体的公债。分散投向,则每种投向要求的市场规模要求就降低了,而且较少量的黄金和多种外国公债,市场流动性也够了。此外也可以考虑投向价格较低的资源性大宗商品(如原油),增加资源的战略储备。

3. 外汇储备巨额积累的原因

近十年来,一些经济体积累了前所未有的巨额外储,主要是大陆、日本、台湾等亚洲制造业经济体和海湾国家、俄罗斯等矿产业经济体。原因何在呢?英国《金融时报》首席经济评论员马丁·沃尔夫(Martin Wolf)认为,这次危机的原因之一,是国际货币基金组织(IMF)对东亚金融风暴中的求救国家的休克疗法条件(如汇率自由浮动、大幅提高利率、短期内达到财政平衡的计划)。亚洲国家为防止金融危机和IMF的雪上加霜,只好自谋预防方法:长期大量积累外汇储备。近十年亚洲国家积累了空前之多的外储(折合数万亿美元),其中部分借给了美国政府、机构和公司,还有些投资于美国企业。数以万亿美元计的外债,借来毫不费力,美国政府和人民疯狂开支。解决办法是重组包括IMF的国际金融秩序。

IMF 是二战后重组国际金融秩序的布雷顿森林会议的产物,功能是救助成员的金融危机以免影响其他成员和国际金融,协调成员的货币财政政策。它决定成员的出资额和相应的投票权,西欧几个小国的投票权都比世界第四大经济体中国大。虽然和之前成立的世界银行一样,它也受到美国的控制,但西欧对它的影响力比对世行大。它的头儿由西欧人担任,而世行的头儿由美国人担任。

IMF的休克疗法,在东亚金融风暴之前就施加于拉美国家,近期又施加于乌克兰和冰岛。这是迫使求助经济体开放金融市场,加重经济衰退或减速,降低外贸竞争力。只要不是别无生路,遭灾国家就不会用休克疗法自宫。例如美联储、西欧诸央行和日本央行还在降息抗衰退,日本自90年以来一直以低利率或零利率抗衰退。低利率的效应之一就是压低本币汇率以提高外贸竞争力。日本、香港、韩国、台湾多次入市大举抛售美元以压低本币汇率。美国财政赤字加速增长以刺激经济。

西欧试图主导重建国际金融秩序,但只是想控制美国金融和财政,不提接受中国等新兴市场经济体已经大幅增加的国际金融权力。前些时候布朗首相打电话给温总,说IMF救助遭灾的新型市场经济体,钱大大的不够用,希望中国出大钱。他又跑到海湾国家去游说劝捐。空麻袋背米,布朗不知道这是不可能的任务?或许是政治秀吧。海湾国家已遭金融海啸侵袭,现成的理由,可以婉拒当冤大头。中国早说了,办好自己的事儿,就是对世界负责。当然不是冤大头的地区或国际责任,还是可以承担的,例如东亚货币基金,中国愿意加快筹建。

国际货币金融新秩序,需要逐渐形成,因为各大经济体都要试图避免类似国际金融和经济危机,防范其他危机原因。新秩序需要反映各大经济体的实际金融权力,否则就会有大经济体在体系外行使权力(如积累高额外储),也就没有单一的国际新秩序了。

为了避免重蹈覆辙,除了重组国际货币金融秩序,美国等发达国家必须量入为出,实行对自己和他人负责的货币发行和利率政策以及紧缩的财政政策。天下没有免费的午餐,把国家置于技术上已破产的境地,让越来越多的国民变成违背新教伦理等使人努力工作的伦理规范、不劳而大获的八旗子弟,绝非长久之计。

4. 外汇储备的正常减少途径

巨额外储有缩水风险,能不能减少呢?

减少外储的途径是减少出口或/和增加进口。假设不减少出口,只增加进口,那么进口的货物,不管是消费品、原材料还是设备,最终都会增加供给,需要消费掉。这样的消费内需有没有呢?

扩大消费内需主要靠提高大多数人的收入。多数人是低收入者,而他们现在的低收入是人为压低的。按汇率法计算2007年中国人均GDP,是2560美元,而按购买力平价计算,是5373美元。这也就是一些西方人说中国压低人民币汇率的根据。照此计算,低收入者的收入应该翻一番以上。内地一些城市规定的最低工资线是五百左右,可能要增加到一千以上,农民的收入也要翻一番以上。当然这些是忽略地区人均GDP高低差异的粗略说法。

可是低收入者的收入大幅提高,出口产品的成本也就大幅提高,国际竞争力就大幅降低,出口大幅减少,失去国际竞争力的企业(特别是血汗工厂)就要大量倒闭。因此政府不会快速大幅提高最低工资线和最低农产品收购价。

人民币实现可自由兑换,能不能减少外汇储备呢?

如果在去年第三季度之前的一年中实行人民币可自由兑换,那么人民币将会大幅升值。如果其他因素不变,那么同样制造业产品的成本大幅提高,国际竞争力大幅降低,出口大幅减少,人民币随之大幅贬值。所以人民币要可自由兑换,也要先逐渐升值到较高价位。

即便实行人民币可自由兑换,政府还是可以压低产业的人力成本,也就是压低最低工资线和农产品最低收购价。

此外,可自由兑换的本币也可以压低汇率,如日本政府长期压低利率,使得日元持有收益降低而压低了其汇率,而且有时日元汇率走高时,进入汇市抛售日元以压低其汇率。

即便是人民币可自由兑换了,只要中国政府像日本政府那样,走重商主义的道路,为了取得国际贸易优势,压低人力成本和汇率,还是能积累巨额外储。

当前的国际经济危机引起的国际市场萎缩,已经迫使中国等净出口太多的国家和地区政府更多的扩大消费内需,这有助于减少它们的巨额外储。当然巨额外储并非只有国内原因,国际原因如国际贸易失衡及其背后的以美元为主的国际货币体系问题,需要国际协商。

元宝推荐:爱莲,

本帖一共被 1 帖 引用 (帖内工具实现)家园 【文摘】刘煜辉:弱美元的可控性还可以期待 当然,当下弱美元的可控性还是可以期待的。

一是当下美元的汇率很大程度上是靠人民币的“软盯住”来维持的。全球最大的盯住美元的超级经济体一旦抛弃美元,美元跌势很可能加速。……而对于中国人来讲,它需要的是经济和就业的稳定,出口恢复能顶住政府投资日益递减的功效。尽管中国跟那些将货币挂钩于美元的国家一样,将为此付出的代价是,必然要“进口”越来越严重的资产泡沫和物价通胀。

二是全球需求衰退期的高库存将PK掉美元贬值所引发的通胀效应,大宗商品特别是油价一旦过了70美元/桶以后,上升动力显得有点犹豫,尽管黄金价格飙涨。

三是盖特纳和伯南克为缓解通胀预期的浑身解数,伯南克可以不断地讲他的退出策略,盖特纳可以调节财政开支的节奏,将困难尽可能后移。我查过,美国2009财年整整少发了近1万亿美元的国债,这意味着把更重的负担加到了2010年以后。

四是全球化背景下,新兴市场提前货币紧缩政策的外溢性总是能够帮助弱美元走得更远,中国等新兴国家先后退场,使得通胀或被压制,毕竟最近一年中全球基础原料增量的贡献九成都来自于这些国家。

五是高福利的欧洲对于美元贬值对其经济负面效应的高度忍耐力,使得它们不太可能加入货币竞相贬值的游戏,从而导致通胀失控。

未来的场景或许只有两个:一是市场理性预期的出现而导致美元失控,为此美联储不得不提前启动不太情愿的加息周期,世界经济或进入混沌的“滞胀”状态,油价依然高企而所谓经济复苏又将归于沉寂;二是外部世界继续忍受着弱美元的“盘剥”,被动地等待着美国的“再工业化”的结构调整完成,而一旦美元重获支撑而进入长期上涨趋势,被推向资产泡沫化的新兴市场将会面临一次洗劫。

目前的问题是,中国改变这一宿命的路在何方呢?外链出处

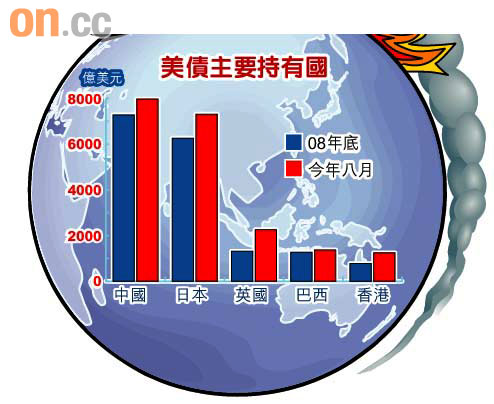

家园 【文摘】美国债破12万亿 快破法定上限 美国财政部前日公布,国债金额破历史新高,超过12万亿美元,快将突破法定上限。

财政部数据显示,美国国债……周一已达到12.031万亿美元。……国债快将突破法定上限的12.104万亿美元,意味国会将须提升上限,以防政府停止运作。……分析指,联邦赤字在本财政年度高达1.42万亿美元,国债破新高纪录是预料之内。

白宫8月预测,到2019年,国债甚或高达24.5万亿美元。中国是美国目前最大的债主,持有近8000亿美元美国债券,日本则紧随其后。

美国总统奥巴马在北京接受Fox电视台访问时说,如果政府债务堆积太高,可能导致双底衰退。这是他迄今针对美国赤字的最严厉警告。

家园 【文摘】奥巴马访华之际 刘明康批美元贬值危害全球 中国银监会主席刘明康今日在北京国际金融论坛发表演说称,美元持续贬值,而美国联储局又表明,未来相当时间内将维持极低利率政策,此举为全球经济复苏带来了“新的、现实的、不可逾越的风险”。

他指出,美国联邦储备局的低利率政策,鼓励了“巨大的美元套息投机行为……对股市和楼市的投机行为推波助澜”,新兴市场的经济复苏将尤其受到冲击。

刘明康还指出,全球经济形势仍然严峻,并不乐观。……目前全球表现出来的经济企稳及复苏,其实是靠各国政权的保护和刺激政策,才达到的。

……中国建设银行高级研究员赵庆明分析说,在新兴市场当中,中国尤其受到美元贬值的冲击。中国目前持有2.27万亿美元的外汇储备,其中约三分之二为美元标价的资产,因此美元贬值,直接威胁到中国投资的安全。

路透社则分析说,由于人民币汇率对美元有着高度依赖,因此中国很难在不吸引热钱涌入的情况,先于美国加息之前自行加息。

家园 【文摘】东方日报:匯戰日漸升溫 政策風險勢成憂患 全文:外链出处

美國總統奧巴馬訪華旋風,再刮起人民幣的匯率激爭。彭博社引述摩根士丹利亞洲區主席羅奇表示,人民幣匯率被嚴重地低估,但維持匯率相對穩定仍非常重要。羅奇的觀點,似是在人民幣匯價分歧的對立中謀求兩面討好,但其實可能是實情,最關鍵在於揭示了政策的兩難。羅奇的觀點指出,人民幣匯率嚴重低估已既成事實,不可用激進的方式去加以調整。

羅奇觀點警示是雙向的:對中國來說,要對人民幣匯率被嚴重低估引起重視,不能對人民幣升值抱持忌諱的抗拒態度;而對歐美催逼人民幣升值的思潮來說,不可相煎太急,事關一旦打斷中國的復甦,對世界不會帶來任何好處。儘管羅奇的觀點體現公允,但能否得到各方欣然認同深存疑問,尤其近期美國帶頭的貿易保護主義行動踩油開快車,顯示出脅迫的姿態,而中國採取了可以理解的報復措施,政策擦槍走火的風險無形加強了。

中國面對的政治壓力前所未見。因為希望人民幣升值的利益集團,除西方工業國之外,發展中經濟體也涵蓋其中,國際重振經濟的捷徑,不約而同地凝聚在出口帶動上,分外倚重外來的需求,造成今天對中國不利的局面。中國能否如願獲得調整匯價的時間和空間,要視乎政治角力的成敗,而不單純是貿易的平衡與否。

美國實施「出口驅動」經濟,以及明確宣示融入亞洲,政策宣示已擺明同中國間的互動聯繫。中國採取何種應對或反制策略,已成為自身發展的關鍵,如果中國的結構調整不力,單純強調高增長,不但對本身持續發展不利,也對反制西方的匯價脅迫不利。

家园 【文摘】太阳报:中美皆以出口掛帥 紛爭難解 全文:外链出处

在計算本地生產總值時,貿赤或淨進口會拖低增長,所以減少進口及增加出口,是美國振興經濟的主要手段。

美國總統奧巴馬上星期到新加坡出席亞太經合組織領袖峰會期間,開宗明義表示全球經濟不能再依靠美國消費來維持,言下之意是亞洲國家不要奢望走回舊路。根據美國的想法,世界經濟要恢復平衡,便需要中國以政策刺激內部需求,而美國則減少進口、增加儲蓄及擴大出口。歸根究柢,美國是向亞洲國家偷師「以出口帶動增長」,只是不好意思說得太明白而已。

……由於大部分亞洲國家的實力與美國相差太遠,討價還價的籌碼不多,美國需要花氣力說服的對象便只有中國。可是,中美看來談不攏,這從峰會聯合聲明中刪去「市場決定匯率」的措辭可以印證。美國一向視人民幣升值為中國願意增加進口的指標,既然匯率問題沒有共識,貿易糾紛也就難以解決。

內地不少意見認為,參考上世紀八十年代日圓被迫升值的經驗,美國對日本的貿赤不跌反升,證明升值對解決中美貿易問題無實質作用。其實,這說法似是而非、不盡不實。雖然日本容許日圓升值,但出口企業的產能擴張得更快,而且日本始終不願意開放市場。如果說真的要借鑑日本經驗,相信美國不會只要求人民幣升值,還會設法迫使中國開放市場擴大內需,否則誓不罷休。

美國要求人民幣匯率更有彈性,中國則批評貿易保護主義抬頭,說來說去就是因為中國迫切寄望由出口帶動增長,美國也迫切需要由出口帶動復甦,的確難以兩全其美,難怪雞同鴨講。如果繼續各不相讓,中美貿易糾紛必定愈演愈烈。

家园 【文摘】美学者:人民币国际化符合美利益 应鼓励 全文:外链出处

学者认为,现在全球都以美元作为主要储备货币,但过度依赖美元本身就是风险,如果全球货币能够形成美元、欧元、人民币三足鼎立的体系,以风险分散角度来说,符合美国利益。

同时,中国持有约1.4兆的美元,伤害美元价位,只会为自己带来麻烦,而且美国是中国第一大外销国,美元储蓄的累积速度依然很快。因此,中国现在的作法,是以美元购进天然资源,以建立长远经济基础,例如敲定俄罗斯、巴西、厄瓜多的原油供应合约。

曾长期任职于世界银行的鲍泰利则认为,美国该担心的不是人民币成为国际货币,而是中国政府不想让人民币成为国际货币。因为要成为国际货币,中国就必须大幅放松经济管制,这不见得是中国所愿意的。

家园 【文摘】日買美債狠過中國 全文:外链出处

經歷過「迷失十年」的日本投資者預期美國將重蹈日本覆轍,捲入長期通縮的漩渦中,美債價格前景看俏,遂加速買入美債冀從中獲利,增持速度較中國還快。美國財政部資料顯示,日本今年首8個月增持1,050億美元或17%美債,增幅是○四年以來最大,超越期內中國增持697億美元或9.6%美債。

不過,中國仍是美國最大債權國,增持後持有美債總額7,971億美元,多過日本持有的7,310億美元。

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改倘美步日後塵 債勝股

衰退貸縮通縮3打擊

救市催生通脹非必然

家园 【文摘】內地專家籲緩增金  外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改 外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改全文:外链出处

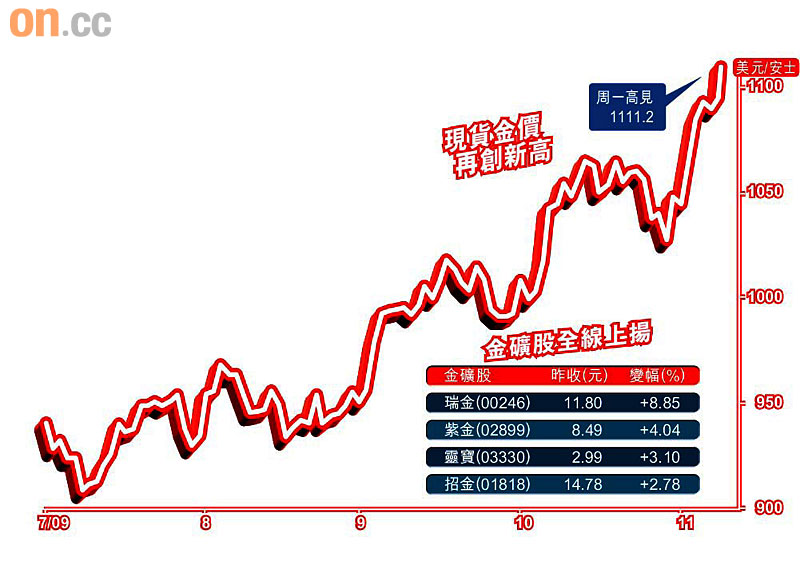

自從中國上半年首度披露,多年不變的黃金儲備已增至1,054噸後,市場一直留意中國何時會再「增金」。但最新一次國際貨幣基金組織(IMF)出售黃金的交易中,中國未有入市頗令人意外。下一回合IMF出售200餘噸黃金時,中國的取態如何備受關注。

金價高見1111 再破頂

中國沒有趁機買入黃金,顯然是認為金價過高,下跌風險正在加大。社科院世界經濟與政治研究所所長余永定表示,雖然日後金價還可能上漲,但此時買入的風險很高。

國家外匯局前副局長、人民銀行參事魏本華也認為,中國應保持一定黃金儲備,但購入時機須綜合考量。他認為目前金價過高,可先不購買,以後國基會再出售時,或許還有機會在市場上以較低成本買入,例如每安士800美元。

國基會總裁卡恩即將於下周一訪問北京,市場關注雙方會否談及購金事宜。市場人士認為,雖然金價居高不下,但中國也有可能為支持國基會,參與購買其剩餘的黃金。

目前中國黃金儲備佔外儲的比例僅為1.6%,遠遠低於歐美國家。

家园 【文摘】大公报:要为中美贸易持久战作准备 全文:外链出处

美国总统奥巴马访华在即,中美贸易战却日趋炽烈。当然,这是美方撩起的,中方只是在忍无可忍下稍为还了几招,但从国际及美国的政经形势看,这一战将要拖较长时间,中美峰会不会令战火平息,一时间也实在找不到真正的解决办法,因此中国必须做好打持久战,和应对战火升级的准备,并制订长远作战计划。

家园 【文摘】陈东海:正视中美贸易的中长期挑战 全文:外链出处

首先,美国严峻的失业情况,将使得美国毫不迟疑地举起贸易保护大旗。……如果到中期选举时美国的失业率还在攀高,则民主党可能会输掉选举。而如果在2012年底的总统选举中,美国的失业率还在6%以上的话,奥巴马民主党政府可能会输掉下届大选。根据1980年以后美国大选的情况来看,除了1984年11月里根总统的第二次选举以外,凡是大选时失业率高于6%的,追求连任者全部选输下台。

在1990年以后,美国还经历过二次失业型复苏。前两次失业型复苏中,在复苏开始以后,分别用了16个月和15个月失业率才到顶。按照这个规律,美国的失业率将要在2010年10月到11月才能到顶。……而此时正是美国中期选举的时期。

假如此次失业率的10.2%,并于2010年10月到顶的话,也需要50个月才能把失业率降低至6%以下,那时候已经是2014年12月的事情了。对应的2012年11月大选时,失业率将为8%左右,如此奥巴马非常可能失败。因此,可以预期奥巴马政府必然会大力解决美国的失业率情况。而解决美国的失业率,首先就要解决美国的贸易赤字问题,而中国是美国最大的逆差来源国,因此中美贸易形势在未来必然越来越严峻。

其次,美国强力推动经济再平衡,也将促使中美贸易环境愈发恶劣。……2008年,中国、美国、欧元区、日本的贸易顺差占GDP的比例分别是8.03%、-4.77%、-0.34%、0.41%,因此可见中国是过度出口的国家,而美国是过度进口的国家。美国推动全球贸易的平衡,很可能会得到世界其他主要经济体的跟随,未来“公平贸易”和“对等贸易”可能会取代“自由贸易”。未来的主要经济体的贸易顺差占GDP的比重,大致在-0.5%至0.5%为比较合理,因此中美之间的贸易大战威胁是最严重的。

最后,美国人未来的生活理念,也会使得未来中美之间的贸易环境走向冰冷。……虽然全球会进行气候谈判,但是不排除美国、西欧等经济体先行一步,对国际贸易征收炭关税,这又是中美贸易环境未来的一个严峻的风暴源头。

家园 【文摘】何志成:人民币应以渐进方式脱离美元 每日经济新闻发表中国农业银行高级经济师何志成文章表示,按照传统经济学和货币学理论:货币在升值趋势中,单位货币的购买力应该增加,相对的物价水平应该下降,或曰通货紧缩。但是,我们看到的情况却是:多方面施压,希望人民币大幅度升值,而在现实生活中,货币的单位购买力不但没有随着人民币的升值而增加,相反,物价年年涨,让人民币的购买力总水平下降。

长期管制人民币汇率升值的代价,就是用越来越多的人民币购买贸易盈余和非贸易流入的外币,结果导致国内流动性泛滥更严重。大量多余的货币实体经济消化不了就只有流入虚拟市场,炒作大宗商品和资源品,然后炒作房地产市场。这个结果是造成大宗商品价格的上涨,同时房价远远超出普通老百姓的承受能力。在资本市场兴风作浪之后,炒作的风头将最终直指实体经济,从而形成传统意义上的通货膨胀,消费品价格全线涨价。恶性通胀必将导致货币贬值趋势出现——人民币从升值预期最强的货币,会一下子变成贬值幅度最大的货币。

唯有脱离美元

文章指出,人民币之所以升值预期最强,源于中国经济的超常规发展。中国经济之所以能够超常规发展,很大程度是因为中国的劳动力价值在全球有竞争优势,单位劳动力价值很低,有很大的提升空间;同时,由于比较优势,中国制造、中国商品不断地将别国制造、别国商品挤出国际市场。中国出口长期巨额盈余,导致外币越来越多;外币越来越多,并不等于可以买越来越多的商品——你借给别人消费可以,想自己消费,储备就贬值。因此,越来越多的外汇储备会成为负担,尤其是这些外汇绝大多数是美元。

在可以预见的未来,美元贬值趋势难改,中国储备的美元越多,美元的贬值趋势就越难改。因此,在外汇储备大量增加的背景下,国内必须更多地发行人民币,而且不能实行趋紧的货币政策——防止热钱涌入,结果导致人民币的国内购买力下降。而进口商品尤其是大宗商品价格持续上涨,必然拉动国内商品价格上涨,从而引发通胀。

因此,以渐进的方式脱离美元应该成为战略目标。当然,这个目标不可能一下子实现。眼下,还是应该考虑怎样减少外汇储备额的大幅度增加。最终的目标还是逐步放松外汇管制,让人民币更自由地随国际市场主要货币的浮动而浮动,让人民币的市场风险在市场中释放。

家园 【文摘】傅勇:人民币升值压力本质是结构调整压力 不少迹象显示,人民币升值预期已开始重新走强,与升值预期升温如影相随的,是国际热钱重回中国。人民币升值预期走强,是多种因素叠加的结果。中国经济从二季度开始率先强劲反弹,使得其他主要经济体的表现相形见绌。……当然,美元汇率的走低,也为人民币升值提供了直接的压力。……另外,外贸形势的好转,也在支持人民币升值预期。……此外,人民币升值周期的暂停,普遍被外界认为是应对金融危机的组合手段之一,以避免出口更大幅度地收缩。随着外贸形势的好转,现在这种必要性有所下降。相反,贸易摩擦的升级则增加了升值的政治压力。在人民币升值概念的主导下,现在,国人对资产价格重新恢复了信心。但是,金融危机表明,泡沫破灭的代价是十分沉重的。因此,重启人民币升值周期,固然不失为释放人民币升值压力的一个途径,但可能并非最为有效。人民币汇率问题的出路,其实在汇率之外。首先,在经历了一段时间的升值之后,我们的工作重心转向了人民币汇率形成机制的建设以及国际收支账户的开放之上。

其次,控制热钱流入。再次,避免资产价格过度膨胀。人民币汇率问题,实际上是国民经济失衡的结果,合理的结构调整是纾缓人民币升值压力成本最小的途径。“中国制造”竞争力的形成原因是多方面的,一方面体现了技术进步、劳动力素质提高、制造成本的降低,另一方面也是劳动力成本过低、环境成本未能充分体现、过度鼓励出口等环境和政策导致的。后一类原因带来的竞争力优势,实际上是因为人为压低了中国出口产品的价格。加强环境保护、改革收入分配,增加社会保障和公共部门的投入,以及劳动收入占总收入中的比重,这些措施在一定程度上会降低中国制造的竞争力,但却能够很好地解决结构失衡问题,同样能够起到升值的作用。全文:外链出处

家园 【文摘】刘晓忠:人民币升值要坚持平衡策略 全文:外链出处

不论是从本国利益出发,还是从国际博弈的角度,人民币确实需要通过适度的升值来达到平衡政治、经济以及短期、长期等各方面矛盾。关于何为适度,简易地说就是升值幅度既不会给中国贸易部门带来沉重的打击,又能够在国际上起到适度缓解外界的压力。

另外,缓解外界对人民币升值压力的根本之途是改革中国收入分配与再分配制度,增加国内市场的有效需求,降低经济的对外依存度,逐渐缓解中国经济的内外失衡问题。

家园 【文摘】潘成夫:人民币汇率“非常手段”要有退出准备 全文:外链出处

近期,人民币汇率所受压力持续增加。对此,人民银行行长周小川近日表示,维持人民币汇率稳定是应对全球金融危机的“非常手段”,目前维持人民币汇率稳定的政策类似于1997年中国在亚洲金融危机期间采取的汇率稳定政策。……既然作为用于非常时期的“非常手段”,与大规模的经济刺激计划等其他的非常措施一样,也需要有周全的退出策略。

首先,人民币汇率的国际压力会越来越大。

其次,即使我们能够顶住国际压力,自身面临的压力也会越来越大。

最后,人民币汇率“非常手段”给经济结构调整带来压力。

从长远看,人民币汇率的“非常手段”很难有持续性,并且带来较大的负面效应;在人民币汇率政策上同样应该制订好退出策略。在这个过程中如何平衡风险,中国同样需要一个周全的计划,更好地平衡短期和长期之间的关系。随着经济复苏,中国应适时考虑调整人民币汇率政策,在适当的时机,再次采取“出其不意”一步调整到位的做法,并将从目前与美元保持稳定直接过渡到与一篮子货币(如SDR)保持稳定,也许是个好办法。