- 发帖可能变空内容,邪门暂不知所以然

- 『稷下学宫』新认证方式,24年网站打算和努力目标

主题:【原创】四面楚歌之美国篇 美国金融之庞氏局 -- 井底望天

家园 【原创】四面楚歌之美国篇 美国金融之庞氏局 一

大家翘首以待的美国19家大型银行的压力测试终于出来了,简单归纳就是一句话:革命形势一片大好。

于是华尔街的股市开始一轮猛涨,河水清清已见底,春江水暖鸭先知。按照大家都同意的说法,股市通常会领先经济反弹6个月,那么现在的股市大涨,自然就是说美国经济在今年的11-12月会恢复了。

好在这个世界上不是所有人都是傻子,做人好像CNN,听到了风就是雨。美国的银行要是真的那么好,俺们还有什么金融危机呢!先看一下这个压力测试是如何用来忽悠俺们这些傻瓜的。

本来大家预料的结果选项是3个,一个就是革命形势一片大好,一个就是银行大部分破产,一个就是银行不死不活,靠纳税人的钱输血为生。其实大家都知道真实的情况,大概就是最后一个选项,只不过美国政府给俺们已经事先打好圈,这个测试其实就是先知道结论,然后在做一个过程出来。

对银行来说,其健康情况如何,要看银行有没有足够的资本,来应对风险和未来的损失。一个常的惯例是用你银行的第一级核心资产(First Tie Core Capital),比如说你的通用股票啊,准备金啊,等等,和你的风险加权资产(risk-weighted assets)的比例。根据国际通行的巴塞尔协议II(Basel II),大概是8%。即使胡作非为的IMF也建议6-9%。但是在经济状况不好的时候,就是说银行风险系数增大的情况下,那就应该在10-15%,才可以保证银行可以安然度过风险。

那么现在欧洲的银行状况如何呢? 不怎么样,大概在7%。但俺们美国的金融系统摇摇欲坠的去年年底,这19家大银行的比例是非常可怜的5%。经过了政府的大力援救,不光是TARP计划从财政部自己注资,还是通过后门,偷偷的从美联储局的各种谁也说不清的借款机构(Lending Facility),或者是联邦保险计划FDIC的担保信用,俺们银行的比例是不是大幅上涨了?

结果就是这个比例现在是4%。就是说其实这19家银行的核心资金,大概是整个风险资产的2.7%。也就是说其实美国的19家银行,在没有政府担保的情况下,现在的情况比去年底要差。

不是说这个压力测试,是要测出美国19大银行,在没有政府的担保下,可不可撑得住吗?美联储主席伯南克和财政部长盖特纳说,可以。大家放心投资这些银行吧。可是这个数据说,不可以。俺们政府要继续输血。

无论如何,财政部说,这些银行如果自己可以搞出750亿美金的资金的话,那么俺们就可以安枕无忧了。结果6个银行跑出来,发行新股票190亿美金。

当然买这些股票的人也不是傻子,知道有两个因素是非常有利的。一个就是美国政府暂时不会将银行国有化,因此自己的投资不会打水漂。第二个就是银行一有问题,政府就会继续输血。看起来是个只赚不赔的买卖。

可是这之后美国银行和摩根斯坦利,发行的没有美国政府担保的债券,就没有忽悠到大家,结果是以高于美国国债利息4-5%的高利率卖出。而号称最健康的大摩银行,则要付高于国债3%的利率。

从这个角度看来,美国金融系统的恢复,其实就是一个胳膊窝夹着两只拐杖的病人,勉勉强强的做物理治疗。而美国政府就是治疗师,小心翼翼的在这个步履蹒跚的病人身边看护着,一旦有状况发生,病人要倒下的时候,就赶紧伸手扶住胳膊。

而大家还指望这个银行系统,可以带动俺们的实体经济反弹?一个字,唉。

不过俺最喜欢看的还是美联储的想法。以前俺说过,过去读美联储的东西,好像是在看小说(fiction),比如说聊斋志异之类的,觉得他们的东东,好像离俺们现实生活中的事实太远。可是去年以来,俺读起来就好象是进了一步,象是看神话了(Myth),比如说山海经那样的东西,完全是神龙见首不见尾了。

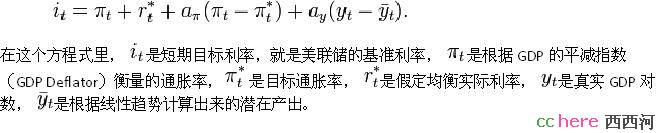

那么俺们的美联储最近又在玩什么神话创作呢?据著名经济学家,哈佛大学教授曼昆(Greg Mankiw)老哥透露,美联储的内部会议分析,根据著名的泰勒原则(Taylor Rule),美国现在的利息应该是负5%。

什么是泰勒原则?就是美国斯坦福大学的经济学家泰勒(John Taylor)在1993年,搞出来的一个决定中央银行利率的方程式。用数学公式搞出来,就是这么一个东西:

曼昆老哥,可不是一般人,可是干过小布什的经济顾问。按照他的说法(在纽约时报的一篇文章),美国联储局确实应该搞一个负利率。

说到这里,大家就是有些糊涂了,搞负利率?如何搞?俺们借给你100块钱,负5%,你还给俺们95块。那还不如俺把钱塞在地毯下呢。

曼昆说,哈佛的一个研究生研究的一个妙计,就是美联储宣布,明年将有某一个数字结尾的钞票作废,但不知道是哪一个。因为你有10个数字,所以10分之一的钞票将作废,就是负10%的利率。如果你借钱出去,是负5%,那你还是赚了5%利率啊。

元宝推荐:范适安,爱莲,

本帖一共被 1 帖 引用 (帖内工具实现)家园 我的理解不知道对不对 美元,包括很多其他货币,都是基于债务发行的,本身是一个白条。从逻辑和常识上来说,不能永远以债养债,应该还债,但是这就造成债务缩减,岂不就是货币总量的减少,即通缩?如果完全还完了债务,货币总量岂不趋近于零?

这显然不可行也不可能。那就是说,是不是应该把债务控制在一个与GDP一定比例范围内,即债务(货币总量)绝对值仍然在上升,但相对值维持稳定?考虑到社会进步,长期总体货币量应该是上升的。

超过这个合适的比例,才叫做庞氏骗局吧?那么老大认为这个比例和什么有关呢?

家园 hehe, 很多其他货币,都是基于债务发行的 Under Gold(silver) Standard, until, 1920s, this statement is not true.

After the collapse of gold standard of 1930s, yes.

You read the balance sheets of all central banks. It is just there. Debit/Credit...基于债务=monetarize central gov. debt notes.

In finance, it is called "monetarization". In fact, you can monetarize anything as a gov.

IN TODAY'S WORLD, ANY CURRENCY IS JUST A liability note from the gov. It is only as good as the fiscal situation of that gov. That's what we call "fiat money"--money in circulation purely by the FORCE OF the government.

家园 我在梦幻泡影中,有比较详细的探讨 货币发行,其实就是一个杠杆,关键是要你的GDP上涨比你国债上涨要快,所有重量可以向上,但比例不能上。我自己的看法,应该是30%-40%为好。过了60%,就比较吃力了。

家园 要得就是这个答案,多谢

家园 对我们有什么影响呢? 希望楼主能分析一下对中国得影响,不然没什么意思啊

家园 为什么开赌场能赚钱? 家园 是问赌场老板还是问政府? 政府?收税呀,税可高着呢。

赌场老板?轮盘赌37个号码,押中一个赔35倍,你说庄家赚不赚?——这个是最直观的。其他赌法也可以用数学算,长期来说庄家稳赚。老虎机就更是大财源,吃了你也不知道是为什么。只有赌单双庄家不占便宜——但也不吃亏。

家园 就古典概率而言 赌单双赌场也是稳赚的。因为古典概率对于有限资本和无限资本是使用不同公式的。

简单的说,如果单个事件概率相等,而一方拥有无限机会资本(赌场可以限定赌客一次投资的赌本大小,并规定何时中止),则该方必然会获胜。

因为这样的赌博只有两种结局:1)赌客主动中止,则双方预期收益相等,2)赌客输光,赌场独享收益。

无论结局2)的几率如何小,只要不为零,赌场就是赚钱的。

至于庄家抽头之类的固定收益就更不必谈了。

家园 因为大数定理

家园 现代经济 现代经济中的“ 理性人” “有效市场理论” 是现代经济和金融理论的重要的理论根基。 现在很多西方自己的经济学家都在怀疑这些东东到底是否正确。

家园 【原创】四面楚歌之美国篇 美国金融庞氏局之十 十

又因为中国经济估计是世界上比较少的几个亮点,当然就有更多的热钱进来了。热钱多了,自然自由兑换下的人民币要往上跑了,国内的通货膨胀压力就会大了,而俺们学新自由主义经济学的好学生们,自然要提高利率,象2008年以前那样,控制热钱了。

利率更高了,俺们的企业就更加跑到海外借钱了,然后跑回来的钱就把兑换率推得更高,所以的外汇套息交易也加进来了,于是央行就再提高利率,如此反复,直到崩溃。

其实2008年好多国家,比如说冰岛就是这样给玩死的。冰岛中央银行将基准利率最高的时候,提到了15.5%,和人家日本的接近0%一比,导致了大量外汇套息热钱流了进来。

当然以中国经济规模之大,不是像冰岛那样这么快就被人洗劫干净的。只不过要是中国的大部分企业都参与了不同货币的借贷行为,那么跨货币(Cross-currency)利息风险自然就跟着来了。这一大群中国企业个个都去买货币利息掉期合同,那华尔街金融业就不愁掉期合同交易量不够养家糊口了。

当然,除了这些建基在利息和外汇兑换率的金融衍生品之外,去年的大宗商品衍生品也斩杀了不少实体企业,而在2008年受到打击最大的实体经济是航空业。当石油价格被炒到147美元的高点,为了保证不会用200美元的更高价去买油,许多航空公司,包括中国航空、香港国泰航空、雷诺航空、法国航空和美国西南航空等等,都买了不少对掉合同来保护自己。

结果人家金融业收了这些钱之后,马上让油价来了一个掉头作业,就把国际油价给干到30多美元了。这样的情况下,每家航空公司的损失都是以10亿美元上下计算,给本来就维生艰难的航空业带来更大打击。

为了保证实体企业向银行买这些风险保险,人家的借贷政策就是如果你没有买这些掉期合同的企业,俺就不借钱给你,因为你风险太高。是不是你企业买了这些掉期合同,出了问题你就安全了?不完全是,雷曼兄弟卖了不少掉期合同给人家企业,结果这些企业,纸面上赚的钱,就因为雷曼兄弟倒闭,而美国财政部不救,就全部化为乌有了。

当然如果你不是在雷曼买,而是在AIG买,就没事。可是人家实体企业,怎么知道你美国财政部愿意救AIG而不愿意救雷曼呢?除非人家只买高盛出售的合同,或者那些美国财政部认为不能倒的金融机构,就是那些倒了,会给高盛带来太大损失的机构。

那么如果中国的企业,不想向西方交这笔制度税,就是说,不想靠自己那些来自于中部和西部的农民工,靠辛辛苦苦加班加点赚到的那点钱,用来养活欧洲和美国的金融衍生品集团,应该这么做,才可以最大优化中国自己的国家利益?

其实很简单,如果你进行资本账户管制,不允许中国国内企业到海外的银行进行较低利率的外币融资,就可以令这些企业,避免承担外币的利率风险。当然中国自己中央银行的利率要和世界主要经济的利率大致有可比性,不能将自己的货币变成人家搞不劳而获的套息交易。

而中国的经济发展,也要改变模式,从主要依赖外部资金带动经济发展,变成主要依赖内部资金,吸取外部先进技术和管理经验的模式。

对于外汇兑换率风险,其实就是运用现有的挂靠一个货币篮子的政策,对主要货币之间的每日交易规定一个上下限,并随时利用中国外汇储备的强大,击退前来踢馆子的金融瓦岗寨强盗。

最后就是对中国并不具备国际定价权的大宗商品,如石油和其他重要原材料,应该制定国家计划,以国企为主的超大型主权货币基金,联合主要的利益相关者,对期货市场价格进行有利于国家利益的操作。

对现在中国金融界的某些有影响力的人士来说,如何打破中国金融体系的金刚不坏之身,来一个开门揖盗,为西方金融寄生行业奠定继续繁荣的20年未来,恐怕是他们的毕生理想。这些人对人民币国际化的偷换概念,和他们企图达到的目标,应该令全中国各阶层人民,尤其是实体经济中有影响力的企业界管理阶层们,擦亮双眼。

俺们需要防范的,不光是西方要么心怀叵测的经济砖家,要么是读书把脑袋读成浆糊,呆在象牙塔里面吐象牙的学究,还要注意那些海外中国人经济专家们,批着一张“建立世界一流的中国金融业”的虎皮,打着“打造中国的能够取代纽约和伦敦的国际金融中心”的大旗,干得却是为西方金融业大佬们谋福利的事情。

这样的人,不要以为出生在中国,然后拿了个哈佛大学或者耶鲁大学等等的学位,然后要么在这些学院任教授,要么在某些大投行比如说高盛之流做亚太总裁,就会为中国利益而思考。

要想建立起中国的一流的金融业,就是要立足于这个金融业会怎样更好的服务于中国的实体经济,怎样更好的调节中国实体经济中的资源调配,怎样更好的提供金融服务给中国的创新企业,怎样更好的提供消费金融来推动中国消费的合理成长,怎样发展农村信贷系统,为中国广大农村的城市化和非农业经济发展提供优质的服务。

除了这些对内的服务功能,在对外贸易上,如何帮助中国企业走出海外,建立和其他发展中国家,尤其是东南亚、非洲和南美洲的实体经济外生循环系统,都是很大的课题。

总之要想建立中国自己的国际一流金融体系,答案不是在西方的那些砖家那里,而是在你金融系统要服务的每一个普通的中国人那里。俺还没听说,哈佛大学开设了中国农村金融系统的课程呢。要想知道怎样建立起这个系统,是不是该去问一下,那些潜在的顾客呢?

通宝推:天下熙熙,厚积薄发,加东,李根,家园 不是十分同意这部分的观点 第一,我不是很同意买办、学究卖国的观点。

买办和迂腐的学究卖国的肯定有,但是这不绝不可能是主流。因为卖国与否取决于个人的利益取舍,让美国西方来买通如此多的官僚买办,并且让大多数象牙塔里面的学究接受只对西方利益机构有利的理论是不具有任何现实可能性的。

卖国的行径肯定有,但是这应当是个别人的有意行为和更多的人的无意行为,总体上不可能是主流。就像日本虽然经济战败,但是日本官僚、学者的卖国并不是主流。

第二,认为中国资本项目可自由流动和汇率自由浮动就是对中国最不利的观点也是不正确的。

中国的资本锁国只有在某种特定的环境下才会有积极意义,比如像97和07这样的国际性金融危机的情况下,而且这种危机必须是以中国能够置身事外为前提的,不会每次都是这样幸运的,即使长期资本不流动也不行。

亚当斯密所提出并为西方经济学者广泛接受的自由市场机制,当然有问题,就是否定了政府这种注定要参与市场竞争的大企业组织的自主能动性;但是社会主义的实践也证明夸大政府的作用也只会适得其反。

如何能够在这两者中做出一种平衡肯定不会有一劳永逸的解决方案,我这里提一种简单的原则(当然不完善)就是当政府的决策者能够比较充分地认识某些经济规律,并且在其适用范围内能够动员起足够多的资源来按规律办事的时候,政府的干预是能够起到积极作用的。但是在那些人类对客观规律掌握的不够充分,特别是那些需要吃螃蟹的全新领域,必须由相对小的组织和个体去完成拓荒者的任务,这样也许我们让新的事情发展壮大的机会相对变慢。但是重要的是,我们避免了这个过程可能负担的巨额成本。政府一旦决策错误,所造成的损失是无法估量的。

这里举一个不十分恰当的例子,就是八十年代日本政府引导民间在机器人领域的大量投入,这些投入不仅仅没有产生足够的经济效益,反而在软件科学大爆发的今天显得相当幼稚。我这样说不是说搞机器人不对,而是说举国之力去做使日本失去了其他发展机会太多了。如此多的优秀人才和财力物力投入在其它领域产出可能更多。当然这属于事后诸葛亮了,创新本身必须要面对失败。

家园 心忧国是愿天寒 对现在中国金融界的某些有影响力的人士来说,如何打破中国金融体系的金刚不坏之身,来一个开门揖盗,为西方金融寄生行业奠定继续繁荣的20年未来,恐怕是他们的毕生理想。这些人对人民币国际化的偷换概念,和他们企图达到的目标,应该令全中国各阶层人民,尤其是实体经济中有影响力的企业界管理阶层们,擦亮双眼。看到这一段,有如一盆冰水从头浇下。

从葡萄的一系列帖子中,隐隐感觉到掌握着中国最高权力的核心利益集团要开始“卖”了。 真的希望我是误解了葡萄的意思。

坦率地讲,对当国者既有很大的希望,又有点不敢抱希望。唯愿近期赶紧出点什么大事,让美国佬的经济再遭一次重创,让他们在还没来得及对中国下手之前就彻底倒掉。

虽然个人不可避免也要受到影响,但还是祈祷经济危机来得更猛烈些吧。美国垮了,兄弟大不了打包回国;万一中国垮了,我就永远没有家了。

推荐两本书,看看日本当年是怎么被洗劫的。当国者有责任不让历史重演,否则,人民不会永远不知道真相,到那时,执政党的合法性就成了问题。对核心利益集团而言,皮之不存,毛将焉附。

【金融战败—发自经济大国受挫后的诤言】[日]吉川元忠.pdf

金融炼金术.pdf

(这两本书虽是扫描版,better than nothing, 我放到了大米盘上,速度还行,大家凑合着看吧。)

家园 原来,中航\南航等的亏损有这么一回事啊 我记得那个罗杰斯来中国,和当时的中航的老总还谈到航油套保的事情。罗杰斯还表扬中航来着。估计,那时候就已经做好局了。

再加上,此前的中航油爆仓亏损事件,一个发生在石油看涨的起步阶段,一个发生在石油上涨的末期。

西方金融家见多杀多,见空杀空的本领不是一般般啊。

可叹,这套规则的制定者不是我们自己啊。