主题:【原创】世界应该正在进入全球大萧条 -- 佛之战国

家园 但是我在各个技术论坛上 时不时看到不同的人在说房价又涨了,而且也就是2014~15年的事情。这是怎么回事呢?

家园 这两年扒了那么多,空置率也远不止20% 这两年扒了那么多,空置率也远不止20%

而且仅说看到的已经开始入住的现房

家园 我国房产空置也挣钱,所以多套房子的人不怕 因为我国通货膨胀的速度如此之快,对于普通人,除了房产,没有其他可靠的保值方法,对于政府,增发的那些钞票都靠房产套着,不然全部释放出来,立马1949了。

所以政府和民间都依赖房产续命。

家园 全国居民全部存款按目前房价能买百分之几? 全国居民全部存款按目前房价能买百分之几?

干脆按钢材产量1/4,每平米50公斤,仅2017新增多少

家园 我国房子不是单纯的商品,附加着户口。 户口决定着普通人从生到死的一切,没有户口寸步难行。

房子的意义很重要,上一代倾尽所有,个人倾尽过去和未来,哪怕你在你回不去的家乡有房子,也得在你生活的异乡有了房子,才能像普通人一样结婚生子,带着配偶和孩子生存下去。不在于现在全部的人有多少存款,在于上一代、过去、现在、未来你能拿出多少。

对中国人来说,房子是每个人的刚需,甚至这种刚需可能都不止一套,比如孩子上幼儿园的时候的学区房,上小学的学区房,上中学的学区房,可能都是不一样的。正因为房子有这样强大的功效,所以它又是最好的保值方法,有余力的当然是用房子保值。

家园 确切的说是逼着接高价盘当债务奴隶半辈子白干 确切的说是逼着接高价盘当债务奴隶半辈子白干

家乡有房一样卡

下面部分原国有企业更黑

等房地产税落地就是

家园 炮打墨虎 第一段在美国是常态,如果说有不同那就是美国的情况可能更复杂,房产上可能有两个以上的按揭,也可能抵押用于个人贷款。

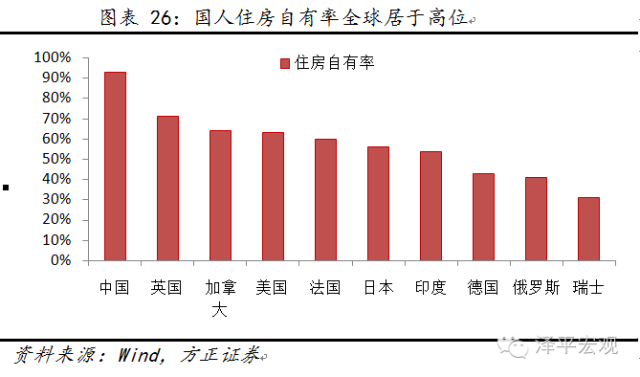

还有中国什么时候房屋自有率到90了?

- 复 炮打墨虎

家园 房屋自有率不是百分之百吗? 按家庭算,在中国每个家庭都是有住房的。按个人算当然做不到。在农村也有宅基地。其实九零后和零零后独生子女基本都不用买房了。父母都给他们买完了。倒是二胎生出来后,父母可能还得存钱买多一套房给老二。

那些挤在北上广的漂们,回到故乡都是有房子住的。

家园 真正穷的是本地市区贫民 乡下没地没房子,本市的房子是父母原单位分的福利房,一大家子挤一块,因为收入低,房价没大涨的时候都买不起,何况现在。

家园 我不知你在哪里住,但就我所在的城市来看没有这样的家庭。 现在市中心一套六七十年代的二十平米房产,都卖到五、六万一平了。有些实在是买不起商品房的,政府也有廉租房,经适房给他们住。其他三线城市不知道,但某个以煤矿为传统产业的地区国家棚户屋改造,每家都拿了两三套房子,一平米才八百元钱。二、三线城市主要是商业不发达,有了房卖不掉,住是有得住的,同等水平,面积都比北上广的房子大。中国房地产真正起步是08年左右,在此之前如果父母有分到福利房的家庭,儿女大多数都长大有工作,换房对他们不是问题。问题只在于你想换到哪里。直到现在我所在的城市周边,你还能买到一万以下的房子呢。还有一个问题就是自从中国开了股市,确实有不少人抵押房产炒股,但散户基本上都是亏损的,这也导致有一部分人会把原来的房产都输掉。

家园 二胎都不用买房,三胎四胎才用,因为有双方父母的福利房 只是时间问题,之前合住或租房就够了。虽然不太中听,但欲望是没有止境的,追求欲望没有问题,但如果泡沫破灭了,也是愿赌服输,远没到走投无路。

- 复 炮打墨虎

家园 不是一回事 第一段在美国是常态,如果说有不同那就是美国的情况可能更复杂,房产上可能有两个以上的按揭,也可能抵押用于个人贷款。像这种连环套啥时候是美国的常态啦?美国买卖房屋的连环套最多一层。而且有这种连环套还得在合同里写清楚,如果超过一定时间(最多两个月)买家还不能解套,购房合同就自动作废。甚至还要赔给卖家定金。

美国的房子的确有很多复杂情况,例如卖主把房子抵押给银行,产权不清晰,有人告卖主,要求没有清偿前不得卖房等等。这些一般都由中介公司解决。欠人钱的直接从卖房款里扣掉。如果资不抵债要么重组债务,要么买方作为购房款的一部分吃进债务,要么购房合同作废。哪有像中国这么麻烦的。

中国现在的房屋买卖手续特别繁琐。像这种几个月不能成交的情况极多。甚至由于在等待的几个月里房价又暴涨了,卖方往往就地涨价,结果导致不能成交的。

- 复 炮打墨虎

家园 挡一下 俺没有学过经济,也没有学过金融,只是觉得豪哥的观点与俺的直觉不和,所以还是抵挡一下。

--------------------------

我说住房自有率90%只是凭记忆。查了一下原来是任泽平在去年9月有个文章提到:国人的住房自有率已经达到93%。

外链图片需谨慎,可能会被源头改

外链图片需谨慎,可能会被源头改--------------------------

另外,豪哥说我前面提到的连环套在美国是常态,这个我不同意。我在美国很多地方住过(除了加州),自己也买过房子。比较肯定的说,美国一般没有连环套,即使传说中的连环套,也就一层。反正没有国内那么普遍,那么邪。比如,我妈妈这次的上家就是对假离婚,上上家搞的是商业贷款,上上上家慌称在等理财的钱出来,后来估计也是卖了一套房。

--------------------------

另外,豪哥在另一个回复里提到:

原则上北京房价可以到一万亿一平方,只要利率为零,还款期限为十万亿年,照样供得起。这个似乎也有不妥:

1.房贷利率(长期)趋于零是不能的。为什么呢?首先,短期利率的负利率有其极限,到了一定程度人民群众会抛弃银行,转而使用纸币,金,银,bitcoin之类的替代货币。之后,在短期利率跌无可跌的情况下,长期利率(房贷)不能像短期利率那样一味的下压。如果硬要这么干,短期利率与长期利率之间的利差就没了。银行业没有利差,会全面破产。

2.还款期限不能无限扩大。因为贷款的是人,人的寿命有限。所以最多50年,了不起了。另外,考虑到死亡的风险,以及房子(抵押品)老旧的风险,我敢肯定,50年贷款的月供与30年贷款的月供相比,差别很小。

3.如果房价一万亿一平方,但是收入不能同步增长,价收入比所带来的流动性问题是不好解决的。买卖一套一万亿一平方的房子,这个连环套不知要嵌几层。达成这个交易,大概需要三生三世。如果收入同步增长,就是恶性通货膨胀。。。。。

通宝推:川普,烤糊的卷子,普鲁托,秦波仁者,