- 发帖可能变空内容,邪门暂不知所以然

- 『稷下学宫』新认证方式,24年网站打算和努力目标

主题:恭喜发财—新年说A股 -- 唐门凤去

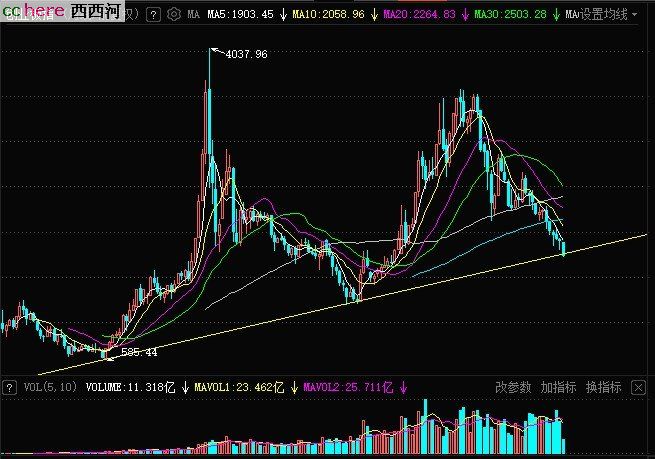

23年十月份的时候想写篇文章聊一下A股,当时和朋友说创业板1800点应该是底部了,不过后面划了下线,发现走势还不完美就没有写。最终创业板下探1792,最后月线收了个根金针,可以说走势基本完美了,买入的时机到了,不出意外24年市场会相对稳定,具有比较好的可操作性。

一提到划线,老股民估计会嘿嘿一笑,跳大神的又来了O(∩_∩)O

划线这东西放在国外股市里大概率不靠谱,可是放在A股依然是硬道理,18年时同样用划线的方法确定创业板1200的底部,结果同样准的吓人。具体原因莫须是人为,或曰,我大A自有国情在!至于为什么选择创业板指数,则是一个结构性的问题,最近十年创业板指数相对准确地契合了经济的主流方向,也即活跃资金的主要阵地,至于科创板,里面垃圾实在是太多了,而且时间太短。

如果一定要为接下来的行情找一个逻辑上自洽的理由,我建议大家去读一下缠中说禅的一篇文章:2005年6月,本ID为何时隔四年后重新看股票。直白一点说就两个理由:

1.由美元主导的流动性。不管愿意不愿意,过去30年人民币的流动性一直从属于美元的流动性。随着美元加息周期结束,人民币外源性流动性有望改善。至于人民币内源性流动性空间,两三年内应该不大。从这个角度讲,主板不会再有05年和14年那种行情,那个时代自15年股灾后已经过去了。

2.政治周期。这个变数比较大,大家见仁见智,可以参考万里风中虎的文章。另外15年时河友葡萄去哪了写过一篇神文-做盘,也很有参考意义,不过当时也给许多人骂跳大神……

关于未来两三年的行市,我大致可以猜一下大国做手的思路,但属于不可说,说出来就属于跳大神。可以提示一点的是,大家可以看看去年两桶油和大银行的走势,猜想一下接下来会如何派发,这大致会决定大的格局,如果我的猜测没错的话。

至于具体的机会,最确定的无疑是泛AI,其次是泛新能源,按照最保守的策略择优组合,从目前的位置做组合买入,估计50-150%的年收益机会很大,大致可以稳赢90-95%的参与者,这个方向应该是行情的明线。至于暗线,则应该是A股转型期新旧资产的切换。

股市虽然是最简单的市场,但仍然有一些门槛,所以就点到为主,希望能对有缘的河友有所帮助,祝大家新年发财!

你看,市场就是这么神奇

看似摇摇欲坠,可就是不会跌破划线的心理位置,这就是所谓心术。因为知道跌破的后果不可承受。

去年开始的两桶油,四大行行情,对于大A的生态维护者来说不是最好的方式么?挤泡沫的过程中用最少的钱维稳,等到后续定向泡沫再起的时候顺势派发。

真是两全其美

既然天气这么冷,那么说个冷知识吧,还是加个“几乎”安全点,几乎所有基金公司都是小微企业,享受近年来颁布的各项小微企业优惠政策。

关于2024年的股市,看法不太一致

凡是概念,皆为虚妄

越是好概念,芯片概念股,华为概念股,chatGPT概念股,开车概念股……越是欲罢不能,伤害越深。

仅限于老股民,选择真正做事情,有加持的,安心上班,长线持有即可。

买在低位最重要。

总的来说,我建议的两个方向,分别还是有六七个可以持有的。

不要相信基金,也不要走基金的路子,放松工作,关爱健康。

小金库的私房钱啊

必须赢的

啥时候卖有人喊一声噢

时间应该在2031~2033年,未来几个月我倒是看好地产股有一波超跌反弹出货行情。

我自己对基金是完全不信任的,中国股市要发展到美股那样买基金就能抗通胀的程度还有很多路要走,而且那样也未必好。

去年老婆自己买了一个明星基金,到年底亏了20%左右,稍微跑输创业板。另外杂七杂八买了几个,加上一个我推荐的,最终整体跑赢了95%左右股友。

她和我现在路子不一样,喜欢玩短线O(∩_∩)O

如果从你的逻辑出发,我倒是觉得头部券商的机会更大一点,老实说我关注了一个标的。

至于07年那样的行情,我个人倾向不会再出现。第一,不会有那样强的外源性的流动性;第二,散户没有那么多零花钱;第三,经济增长率不会那么高。

记得15年时,葡萄去哪了老兄感慨一个时代过去了,我大致是从这个角度理解的。当时权威人士喊出长期L型,应该也大致如此。对于创业板和科创板,我是看好月线走Nike钩型的。

至于政治周期的弹性,倾向于越来越弱。

一孔之见😜

散户持有一只股票,通常不会超过一年,长线来看散户买入和卖出是随机的,只有牛短熊长才能让绝大多数散户亏钱。

牛短熊长也符合庄家利益,庄家可以大幅度降低印花税成本,虽然目前印花税只有0.1%,而且还是减半收取,但考虑到每天的成交量,10年累计仍然超过万亿,如果市场走长线慢牛行情,更高的股价和换手率会让印花税成倍上升,对于一只盘子中等的股票来说,10年一个周期,如果牛短熊长可能需要支付2亿左右印花税,而反过来长线慢牛的话,5亿都未必挡得住。

中国资产价格支撑线平均每年5%速率向上爬升,要走出牛短熊长的行情,必须有一轮指数4倍涨幅的大牛市,否则的话,市场长期调整没有足够的空间。

券商股目前还在调整的半山腰,中字头股票,像中冶/中铁/中车/中建等,虽然目前股价也不算理想,但应该会比券商的空间更大,两桶油的股价已经没有多少吸引力了。

地产股里面被埋的资金很多,应该会有一波反弹出逃行情,从政策和市场表现来看,出逃行情随时都有可能发动。

总纲当然是与国家同呼吸共命运,选央企,没有跑路风险,不能相信人民,有些人民会跑路。

一,选公司

首先,一个奇怪的现象是,名气最大的规模最大的那几个,什么汇添富、易方达、中欧、嘉实,央企只是象征性占股,50%以下

然后,前海开源,景顺长城之类的就更不能看了,完全是私人民营的。

第三,招商,博时,国泰,华夏,华安这些,其貌不扬,上课老是坐后排,怯怯的样子,央企占股却是100%,其他,工银瑞信也不错,因为瑞信已经自暴自弃了。

二,选方向

待续

你看看这几年新股发行的速度就会明白不可能有那么大的资金量支撑指数4倍的升幅。年末经济会议的基调明显是以效率为先,那A股转型的方向当然是美股化,市场资金当然要向先进生产力倾斜,代表落后生产力的自然是逐渐仙股化。

对于当局来说,反正手里的筹码成本从来都是零,当局会考虑为了让中石油回本把价格拉回48吗?看看去年那几个大家伙涨了那么多,指数呢

至于说券商(投行)比地产好,至少面对金融开放的路径,需要有一两个相对靠谱的出来,至于标的我也只观察一个,未来也未必会买。

觉得大盘基本就是个底了,再跌也跌不到哪儿去

等美联储一降息,怎么也能扑腾几下子吧

买完我就扔到支付宝里,打算明年元旦再看看成啥样了

直白点说大A就是收割工具,那么最终的结果就是怎么收割效率最高就怎么来,只有先爆拉,然后长期震荡下跌才能让主力利益最大化,至于需要什么样的前提才能实现这样的目标,对政府来说,客观上并没有太大的困难,主要看主观是否有这样的意愿。

几百万亿的楼市都能两三年拉个翻倍,股市目前市值还不到百万亿,2007年M2仅40万亿,现在都快300万亿了。

大A长期趋势符合价值投资,但中短期看就是一个赌具,主力只要建仓,哪怕是乌鸦都会有变凤凰的一天。

实际上不同主力的套路也不尽相同,弄清几种套路赚到差价就OK了。

上市融资是要付出代价的。如果我是一个正常的企业主,企业正常经营,每年利润丰厚,钱想怎么花就怎么花,我为什么要执行信息披露制度把自己的每一个动作每一笔账摆出来给全国人民看呢?private 不香吗?

谁愿意成为上市公司呢?我看有如下几种情况:

情况一,缺钱,需要钱,借不到钱。

情况二,投资人的要求,事先签了协议的。

情况三,部分创业合伙人、高管想退出。

情况四,地方政府管理需要。

情况一没啥好说的,对于二和三,企业成功上市是他实现退出机制的一个步骤,上市就是为了退出。早一阵子的“IPO黑幕”,上市前分红几十亿再融资几十亿,而监管部门保持静默,我看大概就是属于情况四: 应上尽上,以规范企业财务管理,推行现代企业制度,定期信息披露,接受群众监督。

我倒是有考虑科创50ETF是不是什么时候可以搞一点

sorry,只有碎片思考,没有“下文”,就是想一出是一出,手机打字也累,打不出系统长文。

华为的全称是华为股份有限公司,所以华为也是有股票的,只是他的股票属于“非卖品”。持有华为股票的“小散”也不关心股价,只等分红。华为的每股股价是一万块钱还是一毛钱都可以,反正不卖价格就是没有意义的,上市公司股票是随时for sale的,必须要有价格。

有了价格,心就会被扰动,关心则乱。要问某个股票到底值多少钱,到底跌多少才是底? 这是没有答案的,因为本质上它像华为股票一样可以“上至于天,下至于渊”。如同电视剧里面“真相执”,股票是没有灵魂的,也就没有真相,凡是真相,都是幻像。